El término "Bond Vigilantes" o vigilantes de los bonos, es un giro nostálgico sobre un tema del viejo oeste. En el siglo XIX, en el Oeste americano se formaron grupos autodesignados, o comités, para asumir las funciones de aplicación de la ley y la autoridad judicial en situaciones en las que los ciudadanos consideraban que la aplicación de la ley era escasa o inadecuada.

En el mercado de bonos, el término "Bond Vigilante" fue acuñado por primera vez por Ed Yardeni en 1980, cuando los operadores de bonos vendieron bonos del Tesoro en respuesta al creciente poder de la Reserva Federal y sus políticas sobre la economía estadounidense. Según Investopedia:

"Un vigilante de bonos es un trader de bonos que amenaza con vender, o de hecho vende, un gran número de bonos para protestar o mostrar su descontento con las políticas del emisor. La venta de bonos deprime sus precios, empujando los tipos de interés al alza y haciendo que al emisor le resulte más costoso pedir prestado."

Si el "sheriff" de la ciudad no hace su trabajo, la premisa es que los tenedores se convertirán en "vigilantes de los bonos" y "se tomarán la justicia por su mano".

En los últimos dos años, el miedo a los "Vigilantes de los Bonos" ha vuelto con el aumento de la inflación desde 2022. Incluso Ed Yardeni, el economista que acuñó el término, y ha predicho regularmente su regreso al panorama de la inversión desde entonces, dice que están "ensillando".

El problema es que el rendimiento esperado de los "Bond Vigilantes" es erróneo, ya que se basa en la premisa de que esos vigilantes tienen el poder de "tomarse la ley de la política monetaria por su mano".

"Ponerse corto en bonos del Estado cuando el banco central está alineado políticamente con el Tesoro es una forma segura de perder mucho dinero. El balance consolidado del gobierno consiste en pasivos de pagarés que puede fabricar en cantidades infinitas. ¿Por qué alguien pensaría que puede ganar ese juego? Es como si yo escribiera pagarés a cambio de puntos en el blog. Tal vez escribo más de lo que puedo cubrir. Pero yo creo los puntos. Siempre puedo crear más. Si escribo demasiados, su valor se deprecia."

Credit Writedowns, circa 2011.

Como se muestra en el siguiente gráfico, desde 1980, apostar por el regreso de los vigilantes ha sido una apuesta perdedora. Cabe señalar que los picos anteriores en las tasas anuales de variación de los tipos precedieron a acontecimientos financieros o recesiones. El episodio actual es magnitudes más significativas que cualquier acontecimiento anterior desde 1954.

Fuente: Real Investment Advice

Por último, si apuesta por el regreso de los vigilantes, el historial de apuestas contra el mercado de bonos desde 1787 sigue siendo bastante desalentador.

Fuente: Real Investment Advice, Bank Of America, Bloomberg

El mayor fallo de la teoría del "regreso de los vigilantes de los bonos" sigue siendo el "Sheriff del pueblo".

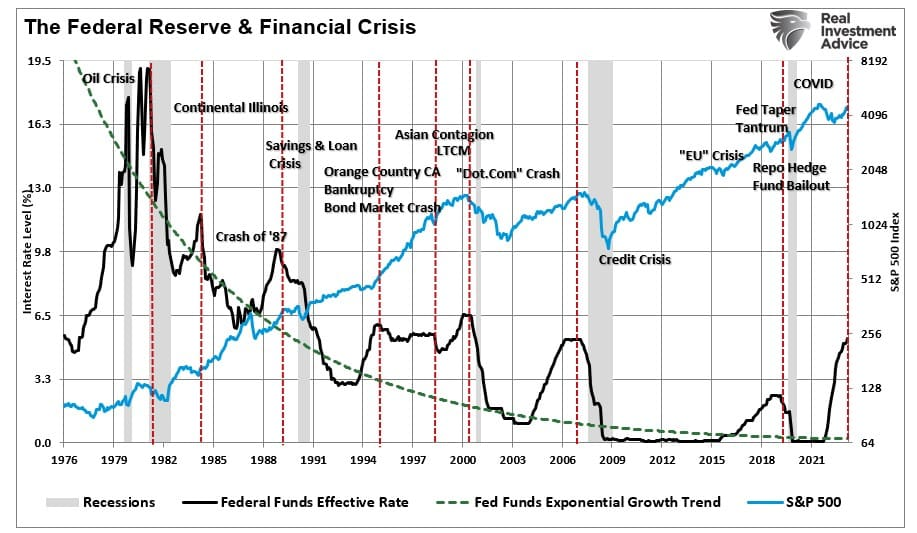

Como se ha señalado anteriormente, desde 1980, la Reserva Federal ha sido un actor fundamental en el mercado de bonos. Ya sea a través de cambios en la política monetaria, subiendo o bajando los tipos de interés, o, como se ha visto desde 2008, interviniendo directamente en el mercado de bonos. Esas acciones de la Reserva Federal siempre fueron en respuesta a un acontecimiento financiero, una crisis o una recesión.

Fuente: Real Investment Advice

Aunque los bancos centrales siempre han sido el "sheriff" de la ciudad, los "vigilantes de los bonos" pueden desbocarse durante un tiempo antes de encontrarse en el extremo equivocado de la soga del verdugo. Tal ha sido principalmente el caso tras la crisis financiera de 2008.

"A principios de este año, el inversor en bonos más famoso del mundo, Bill Gross, se puso corto de deuda pública estadounidense. Megan McArdle de The Atlantic lo aclamó como EL VIGILANTE. Parecía que, por fin, los vigilantes de los bonos, largo tiempo inactivos, habían llegado a caballo, dispuestos a obligar al gobierno estadounidense a la austeridad."

Business Insider, 2011

Por supuesto, esa aventura de Bill Gross resultó contraproducente, ya que los bancos centrales intervinieron repetidamente. Citando al presidente del Banco Central Europeo, Mario Draghi.

"Haremos lo que sea necesario para preservar la moneda común del continente."

Hacer "lo que sea necesario" no ha sido sólo la postura del "Sheriff" del BCE, sino de todos los principales Bancos Centrales desde 2008.

Muchos "bajistas de los bonos" sugieren que los tipos deben subir a medida que aumentan los déficits y se emite más deuda. La teoría es que, en algún momento, los compradores exigirán un rendimiento más alto para comprar más deuda de EE.UU. Esto es perfectamente lógico en un mercado de bonos que funcione normalmente, donde los únicos jugadores son los jugadores individuales e institucionales del mercado de bonos. En otras palabras, mientras "todo lo demás sea igual", los tipos deberían subir en un entorno así.

Sin embargo, no todo lo demás es igual en una economía global en la que los rendimientos de la deuda pública están controlados por los Bancos Centrales en connivencia con los Gobiernos para mantener el crecimiento económico, controlar la inflación y evitar las crisis financieras.

Fuente: Real Investment Advice

Esta monetización de la emisión de deuda para apoyar un crecimiento económico anémico, suprimir las fuerzas inflacionistas y deprimir los costes de endeudamiento no cambiará en el futuro. El mayor problema de la tesis del "vigilante de los bonos" es la incapacidad de la economía para sostener tipos más altos debido a la creciente emisión de deuda y al aumento del déficit. El gráfico siguiente modela el análisis de la CBO utilizando la tendencia de crecimiento de la deuda, pero también incluye la necesidad de que la Reserva Federal monetice casi el 30% de la emisión.

Fuente: Real Investment Advice

Al ritmo de crecimiento actual, la carga de la deuda federal pasará de 32 billones de dólares a aproximadamente 140 billones en 2050. Al mismo tiempo, suponiendo que la Reserva Federal continúe monetizando el 30% de la emisión de deuda, su balance aumentará a más de 40 billones de dólares.

Aunque usted piense que esto es insostenible, hay un claro ejemplo de por qué los "vigilantes de los bonos" siguen siendo arrestados.

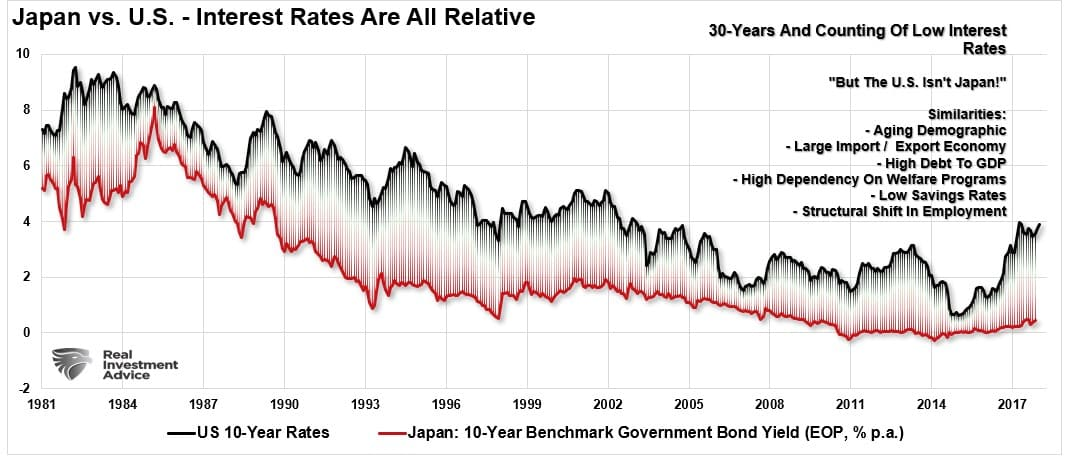

Desde 2008, Japón ha aplicado un programa masivo de "flexibilización cuantitativa". Ese programa, en términos relativos, es 3 veces más extenso que en EE.UU. No es sorprendente que la prosperidad económica sea sólo ligeramente superior desde el cambio de siglo. No obstante, si la tesis de los "vigilantes de los bonos" es válida, y si existen, entonces Japón debería estar luchando contra unos tipos de interés y una inflación significativamente más altos, dada una relación deuda-PIB de más del 210%.

Fuente: Real Investment Advice

Sorprendentemente, no hay pruebas de ello. Tal vez la situación sería muy diferente si el Banco de Japón (BOJ) no poseyera la mayor parte de los mercados de ETF, deuda corporativa y deuda pública. Sin embargo, esa es también la razón por la que Japón sigue plagado de recesiones continuas, baja inflación y bajos tipos de interés. (El tipo del Tesoro japonés a 10 años cayó recientemente por segunda vez en territorio negativo).

Fuente: Real Investment Advice

Aunque muchos sostienen que la economía estadounidense acabará "creciendo" para salir de la deuda, no hay pruebas de que exista tal capacidad. Sabemos que los tipos de interés en Estados Unidos y en todo el mundo nos indican que el crecimiento económico seguirá siendo débil en el futuro. Aunque el reciente repunte de los tipos de interés en Estados Unidos se debió a inyecciones masivas de liquidez de una sola vez, las similitudes entre Estados Unidos y Japón siguen siendo un claro recordatorio de dónde se situarán en última instancia los tipos de interés.

Fuente: Real Investment Advice

La realidad es que cada vez que suben los tipos de interés, surgen los rumores del regreso del "justiciero de los bonos". A corto plazo, puede parecer que mueven los mercados. Sin embargo, con el tiempo, el "Sheriff" llegará para reafirmar su fuerza sobre los mercados. Esto no es nada bueno, como señala Doug Kass:

"El hecho es que la ingeniería financiera no ayuda a una economía, probablemente la perjudica. Si ayudara, después de mega-dosis de la materia en todas las formas imaginables, la economía japonesa estaría zumbando. Pero la economía japonesa está haciendo lo contrario. Japón intentó sustituir una política fiscal y económica sólida por una política monetaria. Y el resultado es terrible."

Japón es un microcosmos de lo que Estados Unidos tendrá que afrontar en los próximos años.

Como en la obra de Samuel Beckett, los que esperan la llegada de los "vigilantes de los bonos" bien podrían estar esperando a Godot.

Artículos relacionados:

Deuda libre de riesgo: realidad o ficción

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/bond-vigilantes-and-the-waiting-for-gadot/

Imagen: Business Insider

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **