Bienvenidos al ascenso de EE.UU.

La gente ha hablado: Donald Trump será el 47º Presidente de los Estados Unidos y, de momento, los mercados han reaccionado positivamente, como suelen hacer:

Fuente: Katusa Research

Históricamente, las bolsas estadounidenses han subido durante los dos meses anteriores y posteriores a las elecciones presidenciales.

En cambio, el oro suele retroceder de septiembre a enero en los años electorales.

Pero ha habido dos excepciones notables:

El primer mandato de George W. Bush comenzó justo cuando estalló la burbuja de las puntocom, en marzo del año de las elecciones.

El primer mandato de Barack Obama comenzó poco después de la crisis financiera mundial, con la colosal quiebra de Lehman Brothers que se produjo pocas semanas antes de las elecciones.

Esta es la conclusión: Los presidentes suelen tener un impacto directo mínimo en la evolución de los mercados bursátiles.

Son las políticas de la Reserva Federal y la legislación fiscal del Congreso las que ejercen una influencia significativa sobre la economía y los mercados.

Por ejemplo, Bush hijo. No fue directamente responsable de la crisis de las hipotecas de alto riesgo que desencadenó la Gran Recesión, aunque un comité del Congreso considerara posteriormente que era evitable.

Sin embargo, es propio de la naturaleza humana culpar a la persona que ocupa el Despacho Oval cuando los mercados se hunden y darle crédito cuando los mercados suben. Al fin y al cabo, es la cara de la nación.

Así pues, analicemos cómo se han comportado realmente los mercados -y las materias primas clave- con los últimos presidentes.

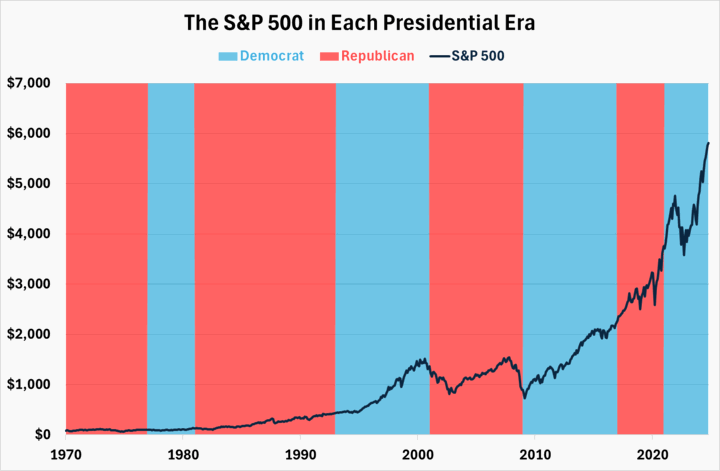

Empecemos por ver cómo se ha comportado el S&P 500 a lo largo de cada serie de administraciones.

Fuente: Katusa Research

A lo largo de los años, el incesante crecimiento de los mercados ha ignorado en gran medida quién ocupa el Despacho Oval. Las recesiones se han debido normalmente a factores económicos predominantes, no a las políticas presidenciales.

Una excepción fue la década de 1980, cuando la Reaganomics -política económica nacional dirigida por el Presidente Reagan- ocupó un lugar central. Esta influencia presidencial directa en la política económica fue poco frecuente; la última vez que vimos algo similar fue con el New Deal de FDR.

Aunque todavía se debaten los beneficios y los inconvenientes de la Reaganomics, la economía se recuperó con fuerza de la estanflación y avanzó hasta el desplome del Lunes Negro de 1987. La respuesta a esa crisis se atribuyó en gran medida a la Reserva Federal, no al presidente.

La recesión de principios de los 90, bajo Bush padre, fue provocada por la crisis de los precios del petróleo tras la invasión de Kuwait por Irak, agravada por la estricta política de la Reserva Federal y la debilidad de la economía. Esta recesión contribuyó directamente a la victoria de Clinton en las elecciones de 1992.

Clinton tuvo la suerte de asumir el cargo cuando comenzaba el boom tecnológico, todo lo contrario que su sucesor, Bush hijo, cuyos dos mandatos comenzaron y terminaron con recesiones causadas por el estallido de burbujas.

A pesar de estos desafíos, el crecimiento fue constante entre esas recesiones.

Los mercados se han mantenido en gran medida durante los gobiernos de Obama, Trump y Biden, incluso frente a la pandemia del COVID-19 y el mercado bajista de 2022.

Fuente: Katusa Research

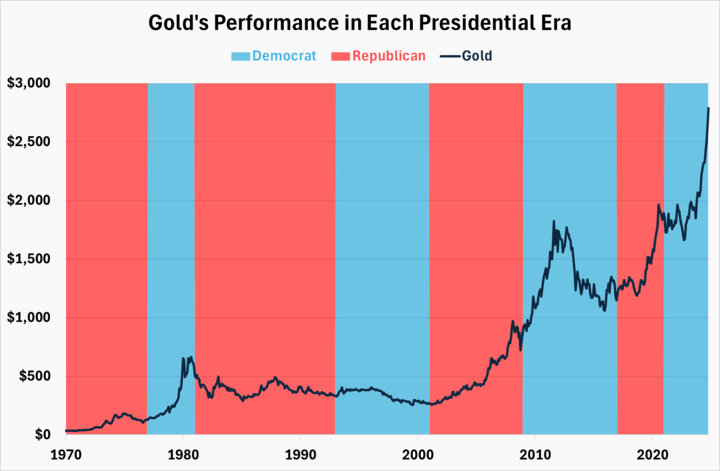

La trayectoria del oro ha sido más accidentada que la del mercado bursátil, debido principalmente a la geopolítica y la inflación.

A principios de los 80, la crisis energética de 1979 provocada por la revolución iraní y la estricta política fiscal provocaron una inflación de dos dígitos, lo que empujó a los inversores a buscar refugio en el oro.

El oro permaneció tranquilo durante años hasta después del 11-S, cuando los precios empezaron a subir y alcanzaron nuevos máximos tras la crisis financiera mundial.

A mediados de la década de 2010 se alcanzó un nuevo nivel mínimo de precios, pero el COVID-19 y la escalada de las tensiones en Oriente Próximo impulsaron el oro aún más al alza.

La relación histórica inversa entre el oro y los rendimientos reales pone de relieve el importante impacto de la geopolítica en los precios del oro.

Fuente: Katusa Research

Sin embargo, en el último año, esta conocida relación inversa entre el oro y los rendimientos reales se ha roto.

¿El principal culpable?

La incertidumbre geopolítica derivada del conflicto entre Irán e Israel, junto con las dudas sobre el resultado de las elecciones estadounidenses.

Fuente: Katusa Research

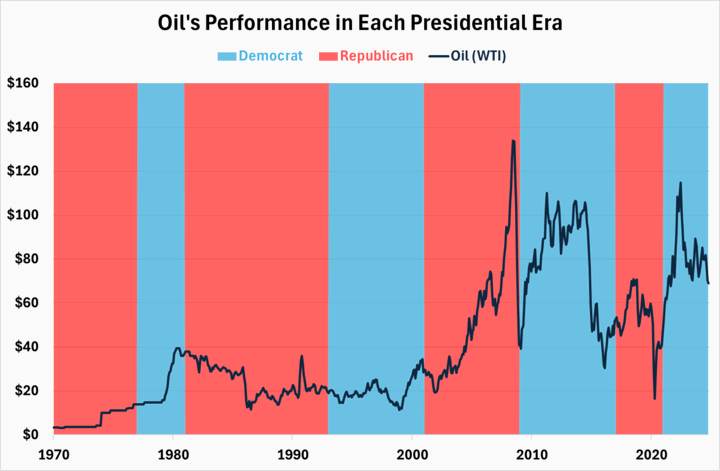

El petróleo es la materia prima más vinculada al riesgo geopolítico, gracias al control que ejerce la OPEP sobre la oferta mundial.

Acontecimientos como la crisis del petróleo de 1979, los picos de la Guerra del Golfo, la crisis de la demanda de COVID-19 y la invasión rusa de Ucrania han modificado drásticamente el equilibrio entre la oferta y la demanda de petróleo.

Dados estos factores, es difícil para cualquier presidente controlar los precios del petróleo, a menos que inicie guerras en Oriente Medio.

Fuente: Katusa Research

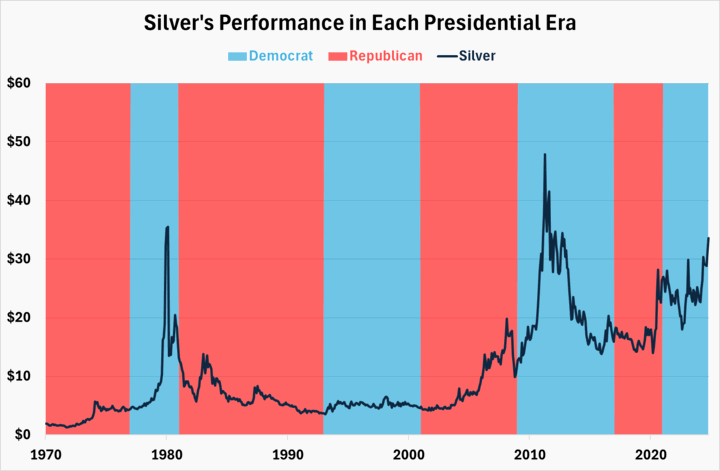

El gráfico de la plata refleja el del oro, con dos picos importantes: el Silver Thursday de 1980 causado por los hermanos Hunt y la crisis del techo de la deuda estadounidense de 2011.

Recientemente, el COVID-19 impulsó los precios al alza, y ambos metales han mantenido el impulso hasta 2024.

Conclusión: A largo plazo, quién esté en la Casa Blanca rara vez influye en los precios y mercados de las materias primas.

Algunos sectores pueden sentir la influencia de la administración -pensemos en las posturas de Trump frente a Harris sobre la regulación de las criptomonedas y la transición energética-, pero en general, las cosas se equilibran.

Recuerde, si Estados Unidos se queda atrás, el resto del mundo puede que no.

La adopción del VE es lenta en Estados Unidos, pero con el 60% de las nuevas ventas de VE en 2023 procedentes de China y el 25% de Europa, el crecimiento mundial del VE sigue siendo fuerte.

Al final, incluso con el regreso de una cara conocida a la Casa Blanca, nada ha cambiado para los inversores. Los fundamentales son los mismos: la transición energética y los objetivos de energía neta cero están por llegar.

Artículos relacionados:

Presidencias, recesiones y mercados bajistas

Breve historia de los aranceles y las crisis bursátiles

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Katusa Research es una empresa independiente de análisis de inversiones fundada por el inversor profesional Marin Katusa, comprometida en ayudar a los inversores individuales a aprender a navegar por el complejo mundo de las inversiones. Para ello, ha creado una gran cantidad de material educativo que puede ayudar a cualquiera a convertirse en un mejor y más inteligente inversor.

Fuente / Autor: Katusa Research / Marin Katusa

https://katusaresearch.com/the-presidential-effect-never-bet-against-america/

Imagen: PhillyVoice

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **