Un lector nos preguntó:

“¿Qué candidato presidencial es más probable que cause una recesión / mercado bajista: ¿Trump o Harris?”

Esta pregunta obviamente llegó antes de que tuviéramos los resultados de las elecciones, pero mi respuesta sería la misma independientemente de quién ganara.

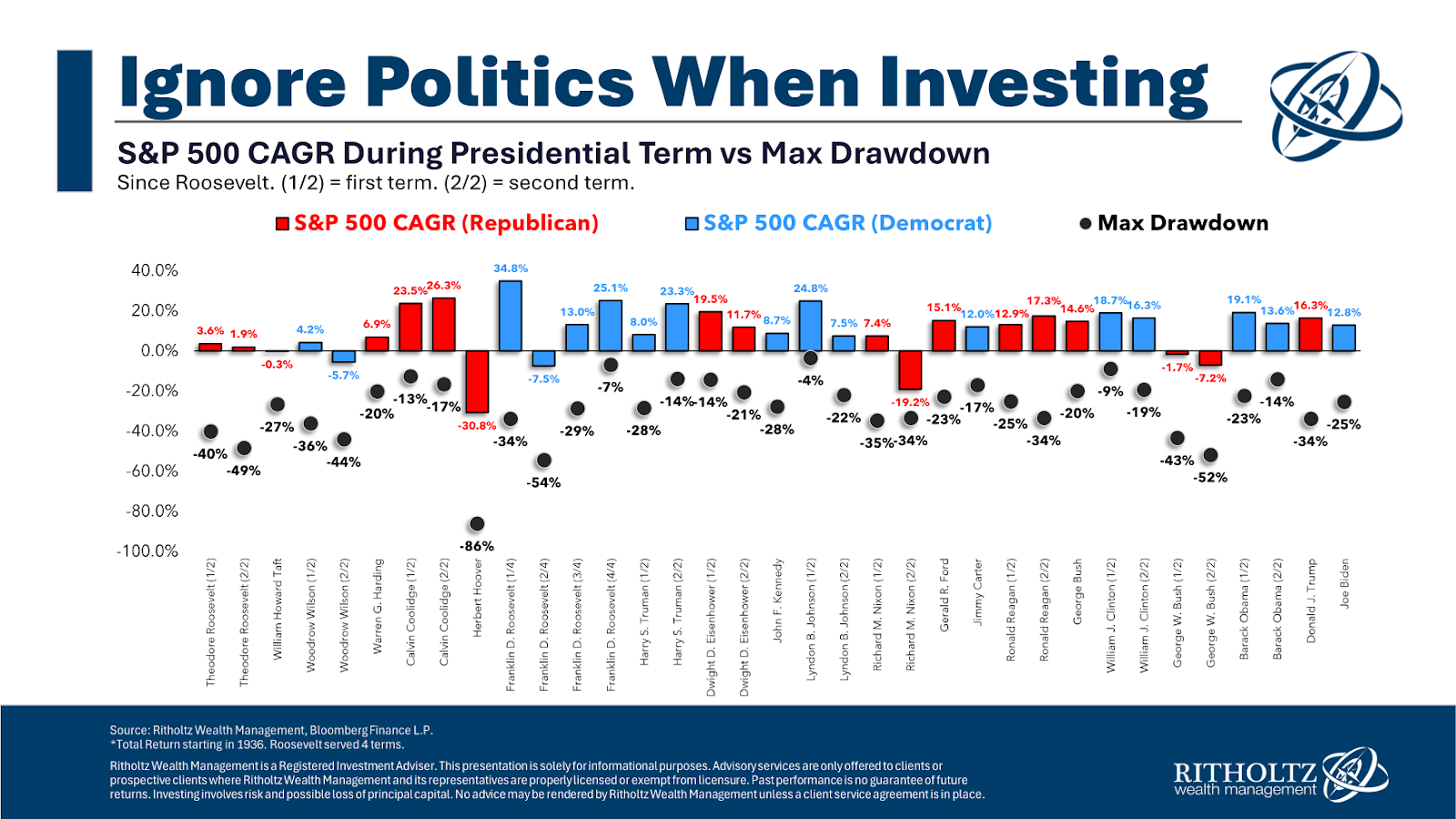

Este es un gráfico de la caída máxima por mandato presidencial que se remonta hasta Teddy Roosevelt:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Algunos son peores que otros, pero sería difícil establecer algún tipo de relación entre los presidentes y las caídas bursátiles.

Estoy bastante seguro de que tendremos una gran corrección o un mercado bajista en algún momento de los próximos cuatro años. El presidente no puede impedir que la bolsa baje. Simplemente ocurre.

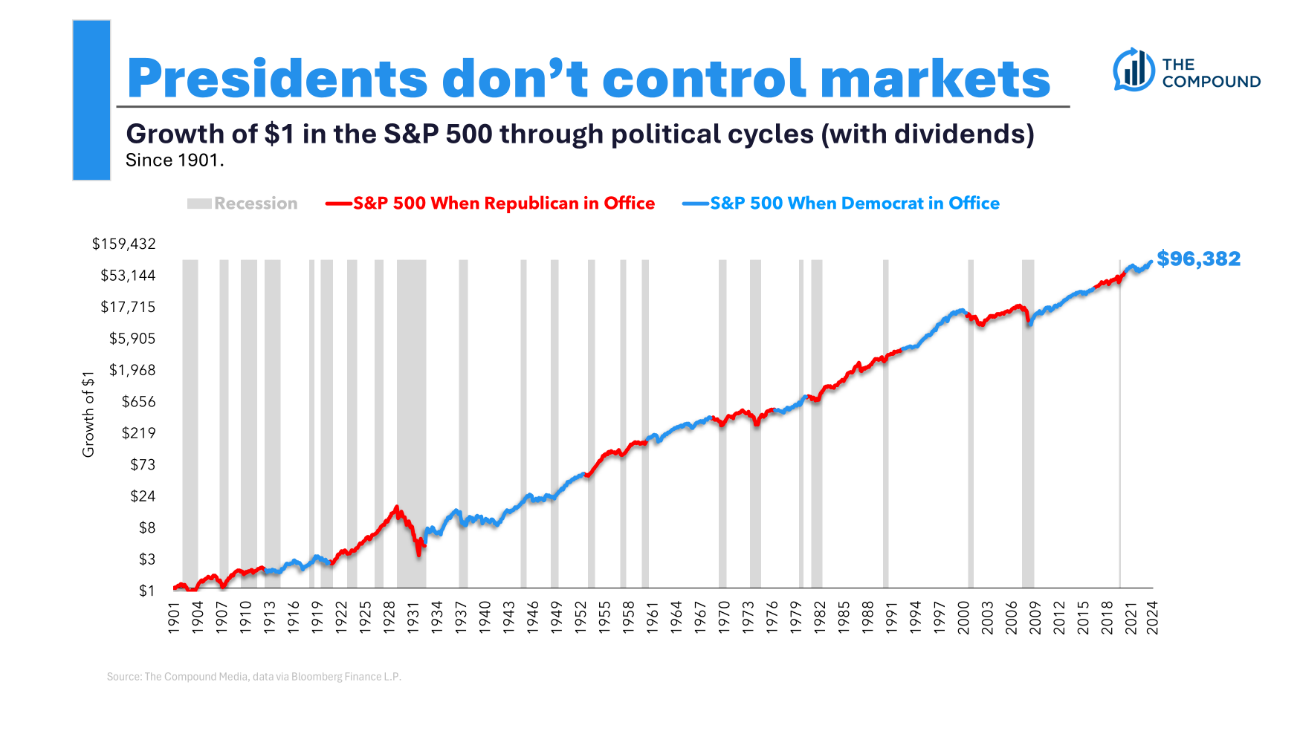

En lo que respecta a las recesiones, he aquí un vistazo a cómo se acumulan por administración y el gráfico del mercado de valores a largo plazo:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Obviamente, hubo muchas más recesiones en la época anterior a la Segunda Guerra Mundial que en épocas económicas más modernas.

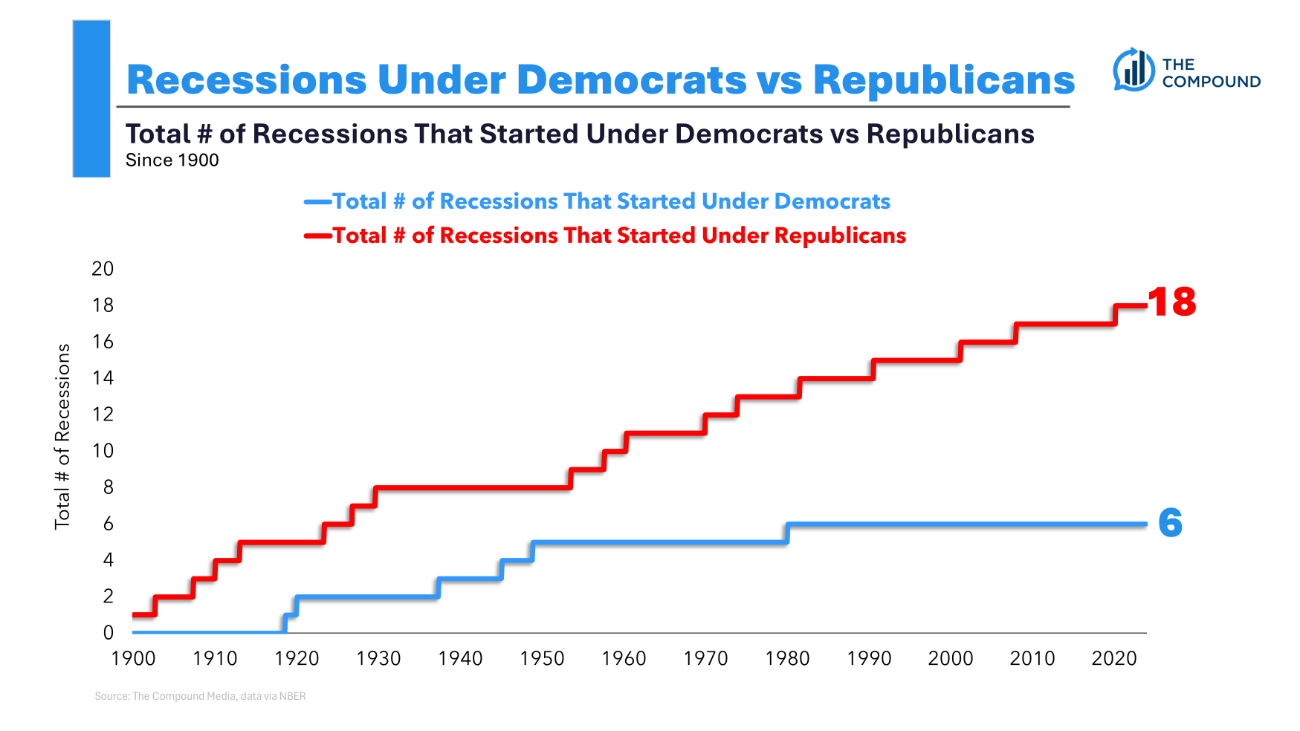

También hice que nuestro equipo de investigación analizara el número de recesiones iniciadas por los dos partidos políticos:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Esto me ha sorprendido. Ha habido muchas más recesiones iniciadas durante mandatos presidenciales republicanos que demócratas.

Sin embargo, no creo que esto nos diga nada. Se necesita un contexto.

¿Fue Ronald Reagan un maestro de la economía, o asumió el poder durante un periodo de desinflación y caída de los tipos de interés?

¿Fue George HW Bush un pésimo estudiante de finanzas o su reelección se produjo durante una desaceleración de la economía?

¿Era Bill Clinton un sabio de la economía, o le tocó gobernar el país durante un periodo de nirvana económico, demografía favorable y la burbuja de las puntocom?

¿Era George W. Bush un mal economista o llegó al poder tras un mercado alcista de dos décadas y dos de las mayores burbujas de la historia (acciones y vivienda)?

¿Eran Obama y Trump maestros de las finanzas o eran presidentes que llegaban a un entorno de recuperación económica, auge tecnológico y tipos bajos?

¿Empujó Joe Biden personalmente al alza el mercado bursátil y los precios de la vivienda o fue el atracón de gasto pandémico el que provocó un boom en la década de 2020?

Se puede ser puntilloso si se quiere y señalar ciertas políticas y decisiones tomadas o no tomadas, pero la cuestión es que estas cosas son cíclicas. A veces los presidentes simplemente tienen suerte o mala suerte dependiendo del momento en que llegan al cargo.

Así pues, ¿tendrá Trump suerte o mala suerte en los próximos cuatro años?

Por un lado, hemos tenido exactamente una recesión en los últimos 15 años y duró sólo dos meses. Se podría decir que nos espera una recesión (independientemente de quién sea el presidente).

Por otro lado, echemos un vistazo a la situación actual:

Tasa de desempleo 4,1%.

Tasa de inflación 2,4%.

Tipo del Tesoro a 10 años 4,4

Crecimiento real del PIB 2,8%.

Si existe algo así como un punto dulce para la economía de EE.UU., estamos en él en este momento. Además, la Reserva Federal está en un ciclo de relajación.

Sin duda, eso no puede durar para siempre, por supuesto. Luego, está la perspectiva de una mayor inflación si Trump promulga sus planes arancelarios. Pero acabamos de vivir un periodo en el que una mayor inflación no condujo a una recesión, y así seguimos.

Si los últimos tres años nos han enseñado algo sobre la economía es que predecir recesiones es difícil.

Es difícil cuando se utilizan datos económicos. Es difícil cuando se utiliza el mercado de valores o la curva de rendimiento como indicador. Es difícil cuando se utilizan las vibraciones. Y es difícil cuando se recurre a los políticos.

Las recesiones y los mercados bajistas son características del sistema financiero en el que operamos.

Debe tenerlos en cuenta en su plan de inversión.

Pero eso no significa que tenga que preverlas de antemano.

Artículos relacionados:

Acciones, tipos de interés y oro: ¿Qué está pasando aquí?

¿Un 3% de rentabilidad en la próxima década?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/11/presidential-terms-recessions-bear-markets/

Imagen: Money

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **