La renta variable ha superado espectacularmente a las materias primas durante años, pero hay algunas razones muy sólidas para pensar que esto podría estar a punto de cambiar.

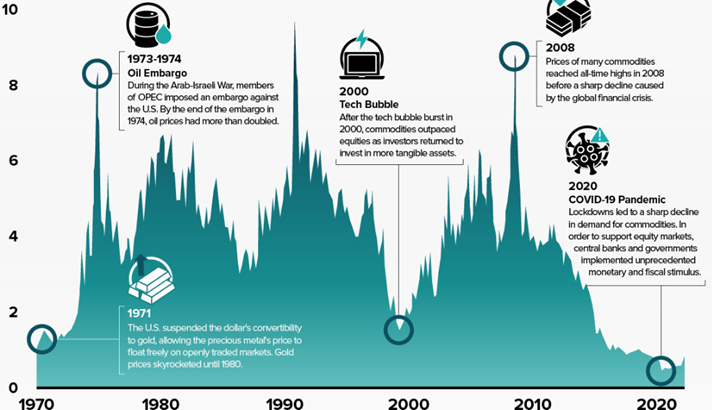

En los últimos 125 años, las materias primas han alcanzado cuatro veces niveles extremos de infravaloración en relación con la renta variable. Ocurrió a finales de la década de 1920, a mediados y finales de la década de 1960, de nuevo a finales de la década de 1990, y ahora nos encontramos en el cuarto episodio de infravaloración grave desde 1900. Después de cada uno de los tres primeros episodios, las materias primas superaron espectacularmente a la renta variable; de ahí que resulte tentador concluir que esta vez va a ocurrir lo mismo, pero ¿es así?

He conseguido localizar un gráfico que, al menos parcialmente, ilustra esta dinámica. El gráfico sólo se remonta a 1970, pero, como puede, las valoraciones de las materias primas están ahora en línea con los puntos de inflexión anteriores, o incluso por debajo de ellos.

Índice GSCI de materias primas frente al S&P 500

Fuente: Absolute Return Partners, visualcapitalist.com

Un examen más detallado de los cuatro mínimos mencionados revela varias similitudes. Para empezar, en el periodo previo a los cuatro puntos de inflexión, las materias primas se desplomaron un 50% o más, es decir, el rendimiento inferior ha sido significativo en los cuatro casos.

En segundo lugar, los cuatro episodios de desesperación de las materias primas han ido acompañados de manías bursátiles. En otras palabras, en los cuatro casos, dos fuerzas -la caída de los precios de las materias primas, por un lado, y la exuberancia de los mercados de renta variable, por otro- han llevado a extremos la relación entre la rentabilidad de las materias primas y la de la renta variable.

En tercer lugar, cada caso de infravaloración extrema de las materias primas estuvo precedido por un largo periodo de política monetaria benigna. En la década de 1920, la Reserva Federal experimentó con su primera ronda de QE. En la década de 1960, el presidente Johnson jugó con su programa de política «Guns and Butter». En la década de 1990, Greenspan dirigió la Fed hacia una política monetaria cada vez más fácil, y la década de 2010 se caracterizó por la impresión de dinero en todo el mundo, a raíz de la crisis financiera mundial.

En cuarto lugar, a medida que las materias primas caían en desgracia y la renta variable se disparaba, el capital se desviaba de los programas de capex en diversas materias primas. Durante los tres primeros episodios, el desequilibrio entre la oferta y la demanda acabó empujando a los mercados de materias primas del superávit al déficit, lo que se tradujo en años de fuertes rendimientos de las materias primas.

Por último, los tres primeros episodios coincidieron con un cambio en el sistema monetario mundial. En 1931, las dificultades económicas obligaron al gobierno británico a abandonar el patrón oro. En 1971, bajo el liderazgo del Presidente Nixon, Estados Unidos también abandonó el patrón oro, lo que provocó el colapso de Bretton Woods. Y, en 1999, las consecuencias de la crisis monetaria asiática provocaron una oleada de monedas de los mercados emergentes que se vincularon al dólar estadounidense a niveles artificialmente bajos.

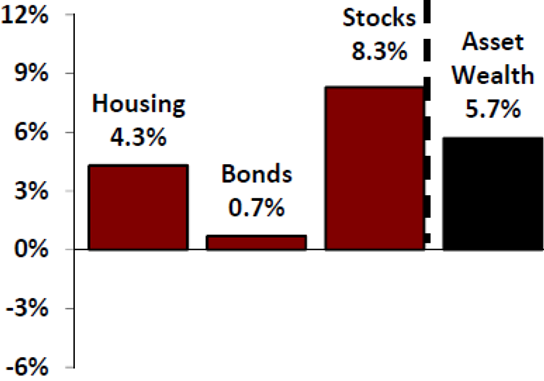

La primera vez que escribí sobre el concepto de regímenes de riqueza fue a principios de 2008, cuando sostuve que la relación entre la riqueza y el PIB es estable a largo plazo y que siempre se revertirá a la media en caso de que la relación se desvíe significativamente de su valor medio a largo plazo. Sucede que los regímenes de riqueza y los ciclos de rendimiento de las acciones frente a las materias primas están vinculados. Casi siempre se produce un cambio de régimen de riqueza en torno al punto de inflexión del ciclo de rendimiento de la renta variable frente a las materias primas.

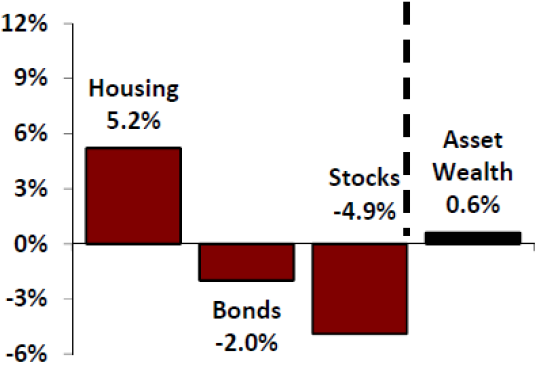

Tomemos, por ejemplo, el punto de inflexión de los años sesenta y comparémoslo con los dos regímenes de riqueza representados en los gráficos siguientes. Como puede observarse, la renta variable ofreció una sólida rentabilidad del +8,3% anual en los años previos al punto de inflexión de la década de 1960, para caer a un miserable -4,9% anual en los años posteriores al punto de inflexión. Como también puede observarse, el incremento anual del patrimonio de los hogares cayó del +5,7% en el régimen anterior a sólo el +0,6% en el último.

Crecimiento anualizado del patrimonio de los hogares estadounidenses, 1952-1965

Fuente: Absolute Return Partners, Strategic Economic Decisions

Crecimiento anualizado del patrimonio de los hogares estadounidenses, 1966-1980

Fuente: Absolute Return Partners, Strategic Economic Decisions

De esta observación extraigo dos conclusiones

Los rendimientos de la renta variable tienen un impacto significativo en la riqueza total de los hogares, especialmente en EE.UU., donde las inversiones en renta variable pública representan una proporción mucho mayor de la riqueza total de los hogares que en otros países.

Dada la estrecha relación entre los rendimientos de la renta variable y la riqueza, y dado que espero que las materias primas obtengan mejores resultados que la renta variable en los próximos años, es probable que la riqueza global de los hogares se vea afectada negativamente por esta dinámica.

La última de estas dos conclusiones se corresponde con la «reversión media de la relación entre riqueza y PIB», que es (en mi opinión) el resultado agregado de las siete mega tendencias que hemos identificado. En EE.UU., la relación entre riqueza y PIB ha sido de 3,8 veces en los últimos 75 años (antes de 1950, los datos disponibles son menos precisos). En la actualidad es de 5,7 veces, lo que significa que la relación debe invertirse en los próximos años. Si nos acercamos a otro punto de inflexión, y las materias primas comienzan a ofrecer mayores rendimientos que la renta variable, esto también podría marcar el punto de partida del tan esperado proceso de reversión de la relación riqueza/PIB.

El punto de inflexión actual se parece más al de mediados y finales de los años sesenta que a los otros dos puntos de inflexión, ambos mucho más acusados (finales de los años veinte y finales de los noventa, respectivamente). Esto plantea la pregunta inevitable: ¿es posible que me haya adelantado demasiado?

Si uno puede soportar una buena cantidad de volatilidad, y los inversores en materias primas se han enfrentado a mucha de ella a lo largo de los años, la historia sugiere que el coste de ser precoz en las materias primas es insignificante, y que los inversores se verán generosamente recompensados cuando cambien las tornas.

Artículos relacionados:

Cuidado con el "agua hirviendo" en los metales preciosos

El "A.R.M.a" más secreta del Gobierno estadounidense

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Absolute Return Partners / Niels Clemen Jensen

https://www.arpinvestments.com/arl/time-to-switch-from-equities-to-commodities

Imagen: LinkedIn

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **