Últimamente, el mercado bursátil estadounidense está que arde.

Pero no parece que hayamos entrado aún en la fase eufórica de la psicología del inversor. De hecho, muchos analistas han rebajado las expectativas.

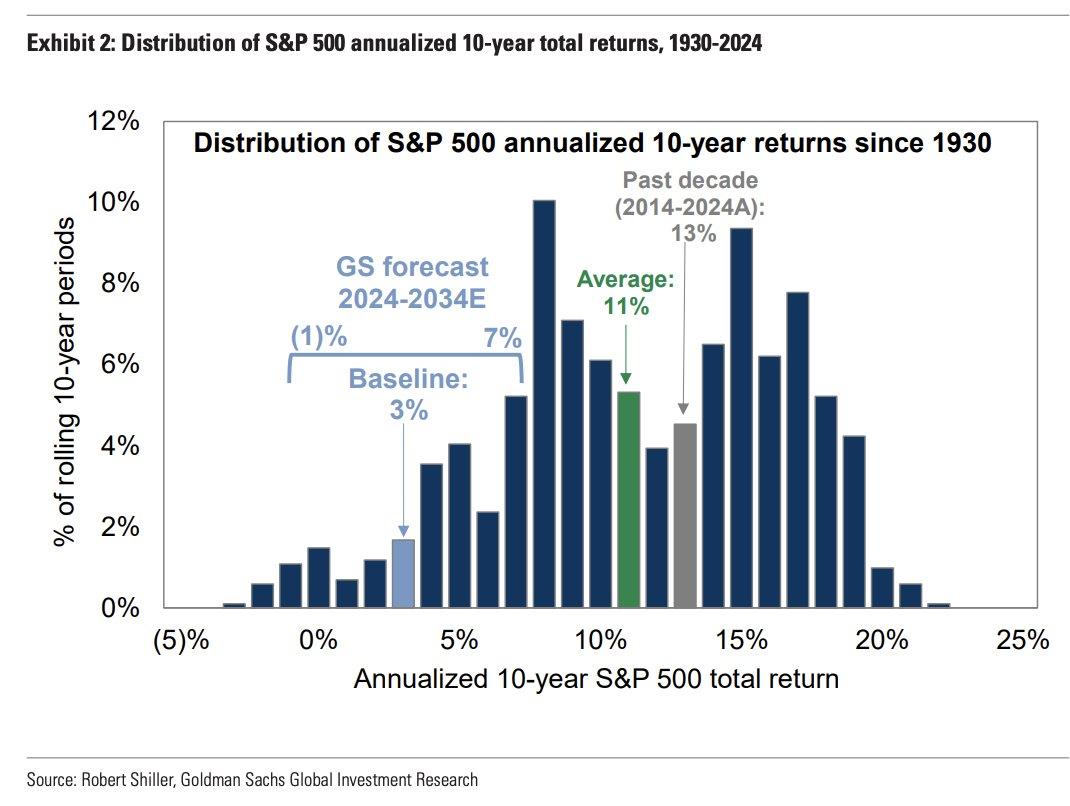

Goldman Sachs ha publicado un estudio en el que afirma que el S&P 500 podría obtener una rentabilidad anualizada de sólo el 3% en los próximos 10 años (sólo el 1% después de la inflación):

Fuente: A Wealth of Common Sense, Robert Shiller, Goldman Sachs

Estas son sus hipótesis de base y ofrecen una gama de posibles resultados, pero sería una década difícil para los inversores bursátiles. Goldman también estima en más de un 70% la probabilidad de que los bonos del Tesoro estadounidense superen a las acciones en ese periodo.

Aquí se aplican las advertencias habituales. Predecir rendimientos futuros es difícil. Goldman Sachs no conoce el futuro mejor que usted o yo. Desde el comienzo de este épico mercado alcista, se han pronosticado rentabilidades por debajo de la media.

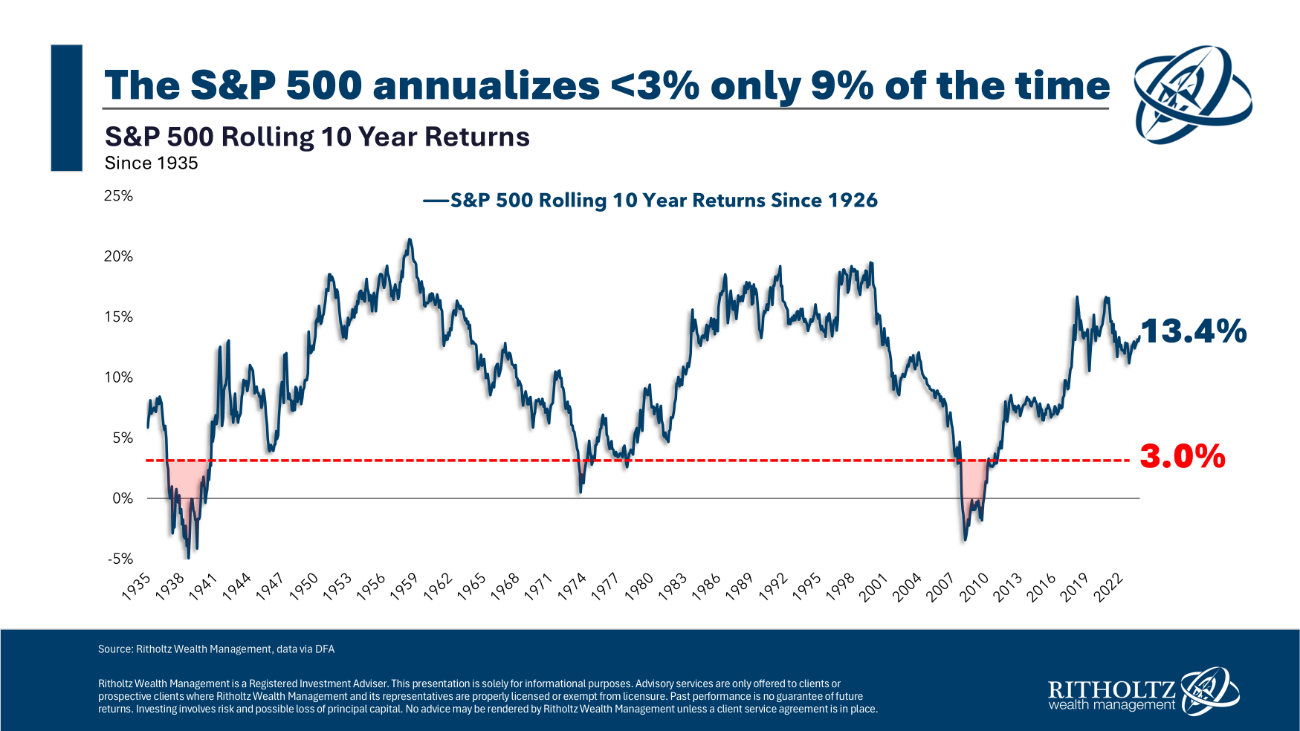

Ahora que el descargo de responsabilidad está fuera del camino, tenía curiosidad por saber con qué frecuencia ha ocurrido esto históricamente, así que miré los rendimientos acumulados de 10 años para el S&P 500 desde 1926:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Es raro ver rentabilidades tan bajas en un periodo de 10 años, pero puede ocurrir. Aproximadamente el 9% de todas las rentabilidades anuales acumulativas a 10 años han sido del 3% o menos.

Cabe señalar que existen algunas similitudes en los tres casos en los que esto ha sucedido en el pasado. Todas esas rentabilidades inferiores a la media se produjeron en algunas de las peores épocas económicas de los últimos 100 años o en torno a ellas: la Gran Depresión de los años 30, la estanflación de los años 70 y la Gran Crisis Financiera.

Se podría pensar que tendría que haber una crisis financiera bastante grave para que esto ocurriera. No está fuera de lo posible, pero los malos tiempos suelen tener una razón de ser.

Tampoco está fuera de lo posible que los bonos ganen a las acciones en un periodo de 10 años. Analicé los rendimientos a 10 años tanto del S&P 500 como de los bonos del Tesoro a 5 años:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Las acciones han vencido a los bonos en rentabilidades móviles a 10 años el 83% de las veces, mientras que los bonos han vencido a las acciones el 17% de las veces. Cuanto más se amplía el horizonte temporal, más probable es que las acciones ganen a los bonos.

Así que es improbable pero posible.

Todavía recuerdo haber asistido a una conferencia en 2010 en la que un conocido gestor de fondos de cobertura argumentó que los rendimientos del mercado bursátil estadounidense serían moderados durante la próxima década debido a las valoraciones iniciales. En lugar de ello, hemos experimentado un enorme mercado alcista con rendimientos superiores a la media durante 15 años.

En el caso de los bonos, el rendimiento inicial ofrece una aproximación decente de los rendimientos futuros, pero predecir el rendimiento del mercado de valores es una incógnita. Aunque los rendimientos bajos son poco frecuentes, tiene sentido prever este riesgo. Ocurrirá en algún momento.

Dado que nadie puede predecir el momento en que se producirán los rendimientos del mercado bursátil -buenos o malos-, su mejor defensa contra los malos rendimientos de cualquier clase de activos, región, factor o estrategia es la diversificación.

El S&P 500 lleva una década y media sin brillar, pero no fue a ninguna parte durante la década perdida que precedió a la racha actual.

A muchas otras áreas del mercado bursátil -pequeñas capitalizaciones, valores extranjeros, valores de valor, valores de dividendos, valores de alta calidad, valores de mercados emergentes, etc.- no les ha ido tan bien. Y los bonos superarán a las acciones en algún momento, porque en el mercado de valores no se obtiene la prima de riesgo a largo plazo sin riesgo.

La diversificación ha parecido inútil este ciclo porque los valores de crecimiento de gran capitalización han obtenido resultados muy superiores.

Esto tampoco durará para siempre.

La diversificación volverá a demostrar su utilidad en el futuro.

Pero no sé cuándo ni por qué, y por eso diversifico.

Artículos relacionados:

Rentabilidades bursátiles a largo plazo

Treinta y un años de rentabilidades en bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/10/3-stock-market-returns-for-the-next-decade/

Imagen: Business Insider

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **