Las acciones cotizan la perfección. Los bonos cotizan con rendimientos históricamente bajos a pesar de la inflación del 7%. ¿Qué podría salir mal?

A medida que disminuye el apoyo fiscal y monetario a la economía y los mercados, los extremos de valoración están en el punto de mira. Aunque la configuración para 2022 no parece tan amigable como la de 2021, debemos darnos cuenta de que el entorno puede cambiar rápidamente.

Para más información sobre los factores macroeconómicos que sustentan esta previsión, lea la primera parte de nuestras Perspectivas 2022: Los vientos de cola pasan a ser vientos de cara.

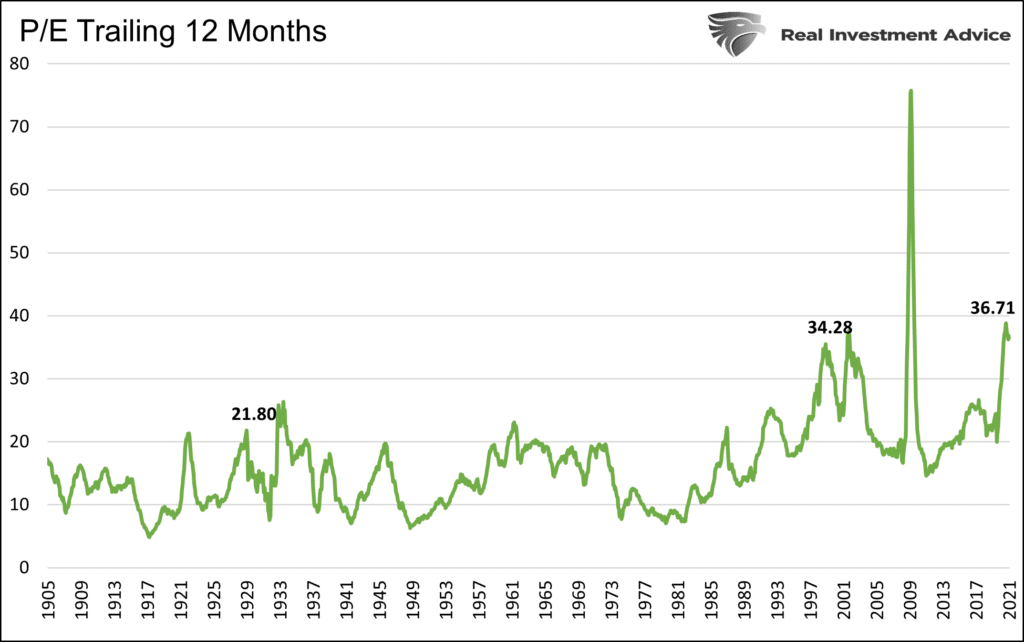

Como se muestra a continuación, las valoraciones están en o cerca de niveles récord. Aunque nada impide que las valoraciones sigan subiendo, debemos tener en cuenta que una reversión a la media en muchos casos puede suponer pérdidas superiores al 40%.

Fuente: Real Investment Advice

La inflación complica la historia de la valoración. El gráfico siguiente muestra que, históricamente, los periodos de baja inflación, deflación o de inflación superior al 5% van acompañados de lecturas del CAPE de 25 o menos. La lectura actual es de 40.

Fuente: Real Investment Advice

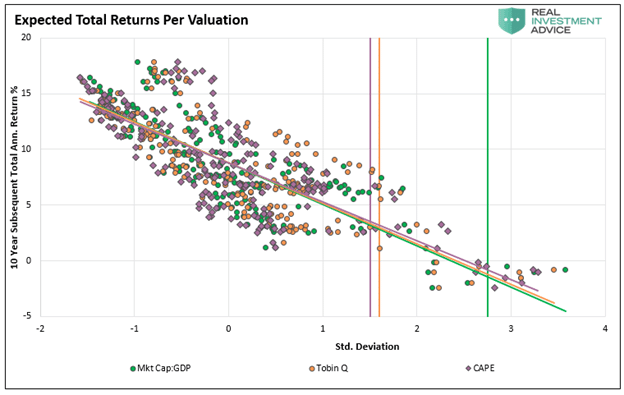

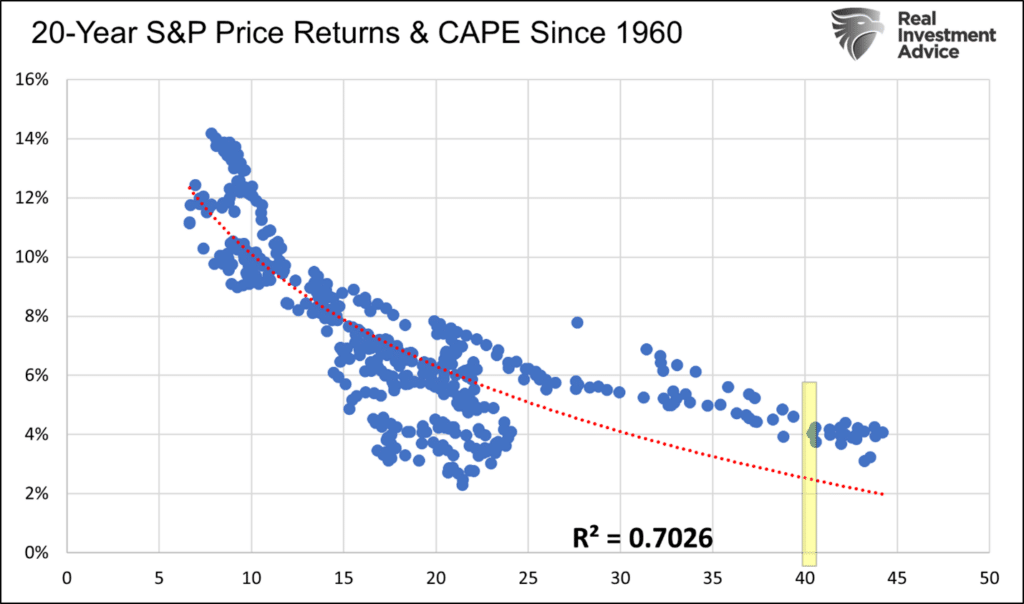

El siguiente gráfico utiliza tres populares técnicas de valoración para cuantificar la rentabilidad futura a largo plazo. Según los datos, las perspectivas a diez años son de una rentabilidad de un solo dígito en el mejor de los casos. El segundo gráfico utiliza el CAPE de forma similar para mostrar que las perspectivas a 20 años no son mucho mejores. Aunque nuestro análisis puede parecer bajista, reiteramos que nada dice que las valoraciones no puedan seguir estirándose.

Fuente: Real Investment Advice

Los márgenes de beneficio de las empresas subieron a niveles récord en 2021. Muchas empresas pudieron trasladar el aumento de los costes a los consumidores. Al mismo tiempo, fueron las máximas beneficiarias del excesivo gasto público.

Como mostramos a continuación, los beneficios empresariales como porcentaje del PIB se encuentran en el punto más alto de la última década y muy por encima de la tendencia de 60 años que condujo a la crisis financiera. Una vuelta a la línea de tendencia supondría un descenso del 3% en los márgenes de beneficio. Hay que tener en cuenta que los márgenes de beneficio tienden a volver a la línea de tendencia y a atravesarla. Una reversión a los mínimos de 2009 y 2002 augura un recorte del 50% en los márgenes de beneficio. Con las valoraciones ya en los extremos, la debilidad de los beneficios no apoyaría las expectativas elevadas.

Fuente: Real Investment Advice

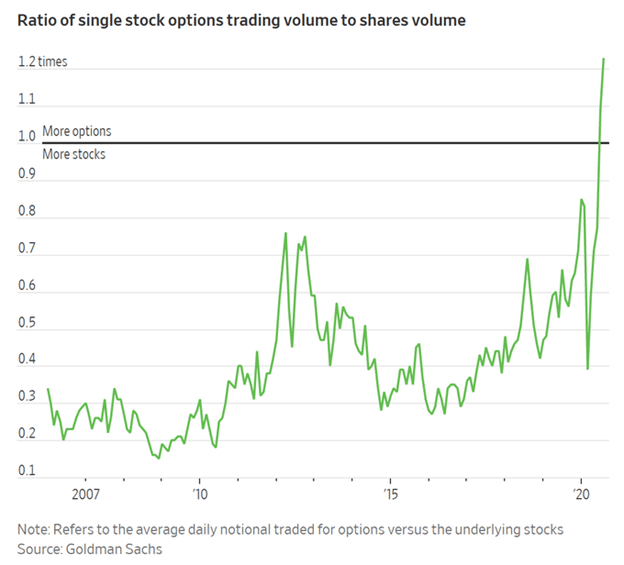

Aquí es donde el análisis se complica. El siguiente gráfico de Goldman Sachs muestra un mayor volumen de negociación de las opciones sobre acciones que de las acciones subyacentes. Las opciones son inherentemente muy apalancadas y volátiles. A medida que la cantidad de opciones crece frente a las acciones en circulación, las opciones se convierten en la cola que mueve al perro.

Fuente: Real Investment Advice, Goldman Sachs

Como hemos aprendido en los dos últimos años, la cobertura de las posiciones en opciones por parte de los distribuidores puede dar lugar a grandes repuntes. Por el contrario, como vimos en la segunda mitad de 2021, el periodo de vencimiento de las opciones no fue el mejor amigo del inversor.

Predecir cómo puede afectar el comercio de opciones a los precios de las acciones es casi imposible para una perspectiva de inversión en 2022. Dicho esto, las opciones han influido y seguirán influyendo significativamente en el mercado.

Una forma de seguir la volatilidad potencial es con los niveles de volteo Gamma. La Gamma nos ayuda a entender cómo los operadores cubren las opciones y reaccionan comprando o vendiendo las acciones subyacentes para mantener las coberturas. Los suscriptores de SimpleVisor reciben semanalmente la actualización de la banda Gamma de Viking Analytics para ayudarles en esta tarea. El siguiente gráfico de una edición reciente muestra las asignaciones recomendadas en función de la Gamma de las opciones del S&P 500.

Fuente: Real Investment Advice, SimpleVisor

Las perspectivas de los bonos son igualmente complicadas. Si hace un año se hubiera preguntado a la mayoría de los operadores de bonos dónde creían que se encontrarían los rendimientos de los bonos si la inflación se acercaba al 7%, la mayoría habría dicho que mucho más altos que los niveles actuales.

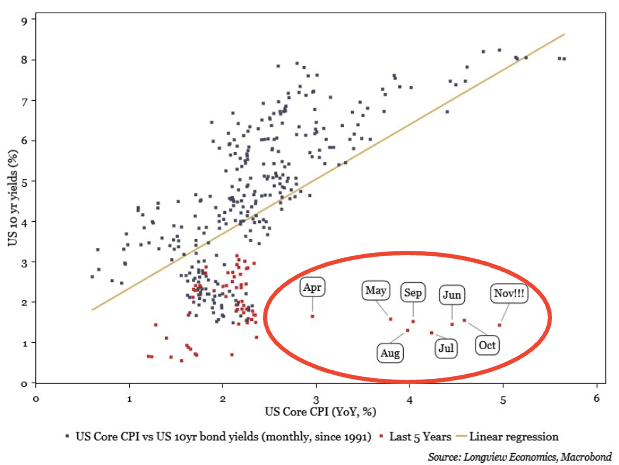

El siguiente gráfico de Longview Economics muestra que los rendimientos de los bonos son anormalmente bajos dado el nivel de inflación. Según la relación histórica entre los rendimientos de los bonos del Tesoro estadounidense a 10 años y la inflación, el rendimiento a 10 años debería ser del 4-7%.

Fuente: Real Investment Advice, Longview Economics, Macrobond

Para ayudar a explicar esta anomalía, debemos considerar que los operadores de bonos tienden a mirar la inflación más allá de uno o dos años cuando determinan el valor. La baja inflación o deflación esperada ayuda a justificar los rendimientos reales negativos actuales. Actualmente, los mercados de TIPs implican una inflación del 2,48% para los próximos diez años. Los operadores de bonos deben confiar en que la inflación es transitoria. Si la inflación persistentemente alta se hace más probable, los rendimientos de los bonos podrían subir rápidamente.

Es probable que el crecimiento económico en los próximos diez años sea del 2% o menos, basándose en la productividad y las tendencias demográficas. La previsión a largo plazo de la Fed es del 1,6-2,2%. El gráfico siguiente muestra las tendencias del PIB, y los rendimientos han sido más bajos durante los últimos 40 años. Obsérvese que la tendencia a la baja de los rendimientos es más pronunciada que la del PIB. Parte de esto se debe a la influencia de la Fed en los tipos.

Fuente: Real Investment Advice

La Fed ha estado comprando casi el 100% de lo que emite el Tesoro. La Fed ha comprado casi 5 billones de dólares en bonos desde que comenzó la pandemia. Al hacerlo, estuvo cerca de absorber el 100% de la nueva emisión neta de deuda del gobierno.

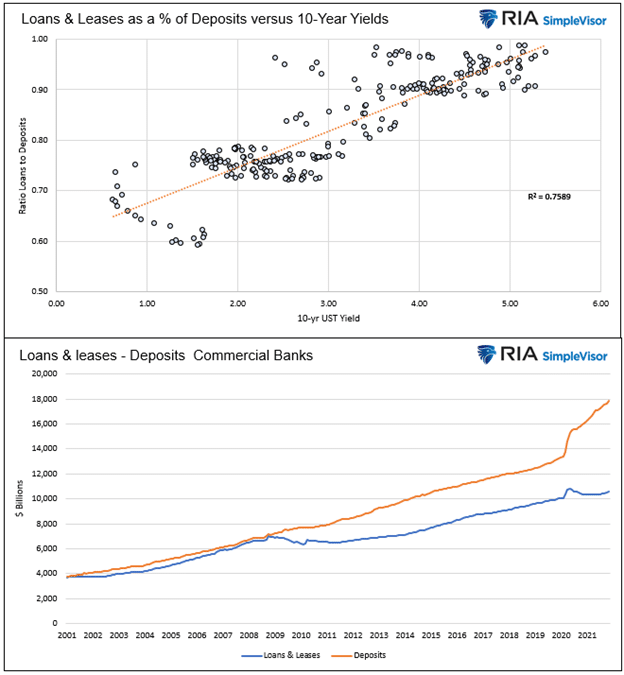

Los gráficos siguientes ayudan a explicar un tercer factor importante que mantiene los rendimientos bajos. El gráfico inferior muestra que los depósitos en los bancos comerciales están creciendo mucho más rápido de lo que los bancos están prestando dinero. Los bancos necesitan invertir los depósitos y, como no los prestan, suelen invertir en valores del Tesoro de Estados Unidos. El gráfico superior muestra la fuerte correlación estadística (R-cuadrado 0,76) entre la proporción de préstamos y arrendamientos con respecto a los depósitos y los rendimientos del Tesoro a diez años. A menos que los bancos empiecen a aumentar significativamente los préstamos, lo que dudamos, se espera que las tendencias actuales continúen, apoyando así los bajos rendimientos.

Fuente: Real Investment Advice

Creemos que la inflación está en proceso de tocar techo. La escasez y los problemas de la línea de suministro están disminuyendo lentamente. Al mismo tiempo, la demanda se está normalizando, y hay pocos estímulos fiscales en el horizonte para impulsar aún más la demanda. Ofrecemos un gran descargo de responsabilidad. El entorno actual es cualquier cosa menos típico. Aunque creemos que la inflación se reducirá, somos conscientes de que hay factores, como el aumento de los salarios, que pueden mantenerla elevada.

Los rendimientos han tendido a la baja durante los últimos 30 años, siguiendo el crecimiento económico. Creemos que esta tendencia se mantendrá en el próximo año.

Algunos dirán que si la Reserva Federal no compra bonos, ¿quién lo hará? No lo sabemos, pero, actualmente, los rendimientos están cerca de sus máximos del ciclo. Si creemos que la Fed se acerca a la reducción, los rendimientos podrían estar tocando techo. Basándonos en las experiencias anteriores de reducción de QE, se podría producir un descenso de los rendimientos del 1% o incluso más en los próximos seis meses o un año si la Fed está, de hecho, a las puertas de la reducción.

El siguiente gráfico muestra que los rendimientos tienden a caer después de los períodos de QE y cuando están reduciendo su balance (QT), como se indica en el círculo. El QT está siendo discutido actualmente por los miembros de la Fed según los dos titulares de abajo:

BOSTIC DICE QUE LA FED PODRÍA RETIRAR FÁCILMENTE 1,5 BILLONES DE DÓLARES DE "EXCESO DE LIQUIDEZ" DEL SISTEMA FINANCIERO, Y LUEGO OBSERVAR LA REACCIÓN DEL MERCADO PARA NUEVAS REDUCCIONES DEL BALANCE

MESTER: PUEDE DEJAR QUE EL BALANCE SE REDUZCA MÁS RÁPIDO QUE LA ÚLTIMA VEZ

Fuente: Real Investment Advice

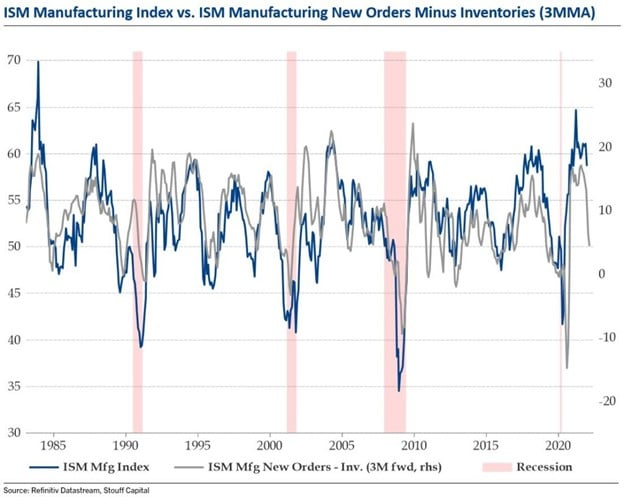

El índice ISM manufacturero se situó por debajo de las expectativas en 58,7, el nivel más bajo en 11 meses. En particular, el índice de precios pagados cayó bruscamente de 82,4 a 68,2, y los plazos de entrega de los proveedores cayeron a su nivel más bajo en cuatro meses. Los datos proporcionan señales de que las presiones inflacionistas se están desvaneciendo, al menos por el momento.

El primer gráfico siguiente, de Stouff Capital, muestra la fuerte correlación entre la diferencia de los nuevos pedidos y los inventarios con respecto al índice ISM. El diferencial aventaja al índice ISM en tres meses. Si la correlación se mantiene, deberíamos ver un fuerte descenso del ISM en los próximos tres meses.

Fuente: Real Investment Advice, Stouff Capital, Refinitiv Datastream

Los dos gráficos siguientes muestran cómo el descenso del ISM puede afectar a los rendimientos de los bonos. El primer gráfico, cortesía de Brett Freeze, muestra una correlación estadísticamente fuerte entre el ISM nominal (ajustado a la inflación) y los rendimientos de los UST a diez años. Si el ISM nominal está revirtiendo como parece, deberíamos esperar rendimientos más bajos. El segundo gráfico, por cortesía de Mott Capital, muestra la correlación del índice de precios pagados del ISM y las expectativas de inflación. Suponiendo que la inflación en el sector manufacturero finalmente se está enfriando, las expectativas de inflación deberían seguirle. Unas expectativas de inflación más bajas ayudarán a reducir los rendimientos de los bonos.

Fuente: Real Investment Advice, Brett Freeze

Fuente: Real Investment Advice, Mott Capital, Refinitiv Datastream

En 2021, la clave del éxito fue entender cuándo las narrativas inflacionistas dictarían las condiciones del mercado y cuándo las narrativas deflacionistas impulsaron a los inversores. No creemos que 2022 sea tan sencillo.

Es muy posible que el valor frente al crecimiento y la beta baja frente a la beta alta sean las rotaciones en las que hay que centrarse.

Creemos que es probable que las acciones de valor superen significativamente a las de crecimiento en caso de una caída considerable. Será difícil programar la transición del crecimiento al valor, pero es probable que esta rotación resulte muy valiosa. Es posible que quiera tener a mano el libro de jugadas de inversión del año 2000.

Si hemos aprendido algo de 2020, el futuro no es nada seguro. No sólo debemos esperar lo inesperado, sino que las reacciones del mercado a lo inesperado pueden ser muy diferentes de lo que muchos suponen.

Lo que comentamos más arriba es nuestra mejor suposición a día de hoy. Es posible que tengamos razón en algunos aspectos y que nos equivoquemos en otros. Y lo que es más importante, debemos ajustar nuestras expectativas a medida que cambien las condiciones políticas, económicas y monetarias y el sentimiento de los inversores.

Navegar en 2021 en retrospectiva fue fácil. Sin embargo, hace un año, el panorama era desalentador. Sin duda, 2022 nos ofrecerá tanto riesgos como recompensas. Limitar los riesgos y cosechar las recompensas ayudará a atravesar lo que ofrece ser otro año complicado.

Y lo que es más importante, confiar en modelos económicos y de mercado fiables y no dejar que los prejuicios psicológicos obstaculicen las decisiones de inversión puede resultar el mejor consejo que podemos ofrecer.

Artículos relacionados:

Perspectivas 2022: Los vientos de cola pasan a ser vientos de cara

Perspectivas para 2022: cuatro grandes sorpresas... y mucho sufrimiento

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/2022-outlook-investment-outlook-part-2-stocks-bonds

Imagen: InvestLite

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **