Ignorar tu salud, renunciar a un seguro, una seguridad digital inadecuada, no usar protección solar. Son ejemplos de juegos de alto riesgo y baja recompensa. Decidir no ponerse el cinturón de seguridad: ¿cuál es la recompensa? Una modesta mejora de la comodidad. ¿Cuáles son los riesgos? En el mejor de los casos, un latigazo cervical. En el peor, atravesar el parabrisas. En cada caso, las recompensas percibidas son relativamente pequeñas, mientras que lo que está en juego puede ser increíblemente alto. Sin embargo, lo hacemos. El esfuerzo necesario para anular el riesgo suele ser un inconveniente menor. Entonces, ¿qué ocurre?

Hace unas semanas leí un artículo de Joe Wiggins en el que se preguntaba por qué los inversores juegan a juegos de baja probabilidad. Decía: «Ser inversor es como entrar en un casino y ver a todo el mundo apiñado alrededor de una mesa jugando al juego con peores probabilidades de éxito». Las probabilidades de obtener «resultados positivos son escasas, pero aun así seguimos adelante», continúa. Por supuesto, aquí hay algo de subtexto que desentrañar. Lo que para usted es un «resultado positivo», para mí puede ser diferente. Para algunos, es un deseo ambiguo de superar la inflación, ganar más que el tipo de interés de una cuenta corriente o acumular riqueza a lo largo del tiempo. Para otros, es el deseo de «batir al mercado» o un barómetro de éxito equivalente.

En este último caso, Joe tiene razón. Las probabilidades de que un individuo obtenga una rentabilidad superior a la del S&P 500 a lo largo de su vida son increíblemente escasas. Sin embargo, lo intentan de todos modos. El ensayo de Wiggins es conciso y enumera varias razones por las que los inversores se sienten atraídos por los juegos de baja probabilidad. Me gusta especialmente su comentario final.

“Como inversores, pasamos demasiado tiempo centrándonos en cómo ganar el juego que estamos jugando, en lugar de comprender las razones por las que estamos jugando.”

Joe Wiggins, ¿Por qué los inversores juegan a juegos de baja probabilidad?

Al igual que los inversores persisten en perseguir ganancias improbables, nuestras decisiones diarias suelen estar marcadas por contradicciones similares en las que pequeñas recompensas nos atraen hacia riesgos significativos. En general, deberíamos evitar ponernos en situaciones de alto riesgo y baja recompensa. Los ejemplos anteriores tienen dos cosas en común: la probabilidad percibida de un resultado negativo suele parecer pequeña, incluso insignificante, y la dinámica riesgo-recompensa está sesgada, con los riesgos potenciales muy superiores a las recompensas mínimas. Nos convencemos de que «a mí no me va a pasar».

Fuente: Investment Talk

Los seres humanos tenemos predilección por la disonancia cognitiva. Cuando tenemos dos creencias o sentimientos contradictorios, nos sentimos motivados a elegir un ganador; así eliminamos la incoherencia y reducimos la ansiedad al alterar nuestras creencias o acciones para complementar el resultado deseado.

Todo fumador sabe que fumar es perjudicial. Todo fumador saborea el relajante golpe de dopamina que recubre el sistema de recompensa de su cerebro cuando da una calada. El deseo de sentir esa dopamina es tan fuerte que triunfa la adicción; por eso, seguir fumando a pesar de ser consciente de su daño es un ejemplo de disonancia cognitiva. Las emociones son un motivador insondablemente poderoso. Son el mayor gasificador del mundo. Son capaces de cegarnos ante la realidad en pos del deseo.

Algo que está intrínsecamente ligado a la emoción es nuestro sistema fundamental de creencias; ya nazca de la cultura, el entorno o la experiencia personal, moldea nuestra forma de ver el mundo y a menudo anula la lógica. Estas creencias también tienden a fomentar la disonancia cognitiva. Factores como nuestra tendencia a la aversión al riesgo o nuestra necesidad de sentir que tenemos el control.

Estos dos atributos humanos fundamentales suelen entrar en conflicto con el mundo que nos rodea. La diferencia entre la seguridad que sentimos al volar en un avión comercial y al conducir por la autopista es un buen ejemplo. El avión es el medio de transporte más seguro. El índice de incidentes por trayecto es significativamente inferior al de un vehículo por carretera. Sin embargo, es habitual conocer a alguien con miedo a volar y raro conocer a alguien que no esté dispuesto a poner un pie en un coche.

Fuente: Investment Talk

Viaje 100.000 millas en coche y hay un ~4,8% de probabilidades de que sufra algún tipo de lesión. Recorrer la misma distancia en avión equivale al 0%. El Banco Mundial calcula que hay 0,05 víctimas mortales por cada millón de pasajeros de avión. En otras palabras, aproximadamente 1 víctima mortal por cada 20 millones de pasajeros. También calculan que hay 135 víctimas mortales por millón de pasajeros de vehículos, es decir, aproximadamente 1 víctima mortal por cada 7.407 pasajeros. Ceteris paribus, es más probable resultar herido en un vehículo que en un avión.

Las tasas de mortalidad de los vehículos varían en todo el mundo. En los países desarrollados, con mejores infraestructuras y un Estado de derecho más fuerte, suele haber menos víctimas mortales. Pero lo cierto es que es mucho más seguro viajar en avión. Los seres humanos pensamos que el resultado negativo de un incidente aéreo es una muerte casi segura. De forma binaria, o sobrevivimos o nos enfrentamos a la catástrofe. En cambio, las consecuencias de un incidente en coche son más aceptables. Todo esto viene a decir que, en general, somos irracionales en la forma en que percibimos la relación entre riesgo y recompensa o probabilidades.

El modelo de descuento de flujo de caja es un medio para alcanzar un fin. También puede ayudarnos a entender cómo nos engañamos a nosotros mismos en pos de la necesidad de tener el control. Se introducen unos datos y esos datos estiman el valor razonable de una inversión basándose en sus flujos de caja futuros previstos, ajustados para tener en cuenta el valor temporal del dinero. Un modelo de flujo de caja descontado inverso invierte la jerarquía, de modo que se empieza con un valor actual y se trabaja hacia atrás para encontrar los datos necesarios para dicha valoración actual. En otras palabras, se miden las expectativas implícitas y se decide si son aceptables.

Pueden ser inmensamente útiles, e igualmente precarias. Invertir tiene un factor de miedo. Es incierta, el futuro es incognoscible y hay una infinidad de variables que pueden influir en el resultado, tanto dentro como fuera del control de la empresa. El factor más influyente es tu propio temperamento y capacidad de decisión.

¿No estaría bien que existiera una herramienta en la que pudiéramos introducir cifras y que nos dijera si algo es una compra o una venta al precio actual? ¿No nos haría la vida más fácil? Elimina toda la incertidumbre. Los inversores pueden caer inconscientemente en la trampa de olvidar que los modelos no son una tarjeta que les libere de la incertidumbre.

El concepto de «valor intrínseco» de Ben Graham, popularizado posteriormente por Warren Buffett, es erróneo en el sentido de que es totalmente conjetural. Tanto el valor intrínseco como el valor razonable son construcciones teóricas, lo que significa que no son «reales» en el sentido de que no están fijados ni acordados universalmente. En cambio, representan estimaciones de lo que realmente vale un activo, basadas en diferentes modelos, supuestos y perspectivas. En resumen, aunque la metodología utilizada para obtener un resultado es cuantitativa, el propio resultado está sujeto a subjetividad. Es una cuestión de opinión, y se dice que las opiniones son como los culos: .... todo el mundo tiene uno.

Un inversor nunca tendrá el control del mercado. Lo mejor que puede hacer es sucumbir a esa realidad y encontrar la manera de afrontarla. Centrarse en las variables sobre las que sí tiene control. Asegurarse de contar con un proceso que elimine en la medida de lo posible los comportamientos humanos no deseados. Un proceso que fomente el pensamiento racional y el sentido común. Si sabes que navegas por las aguas de la Sirena, lo mejor que puedes hacer es atarte al mástil o taparte los oídos.

Algo tan simple como un modelo de flujo de caja, cuando se confía demasiado en él, puede confundir el miedo a no tener el control y crear la ilusión de que sí lo tenemos.

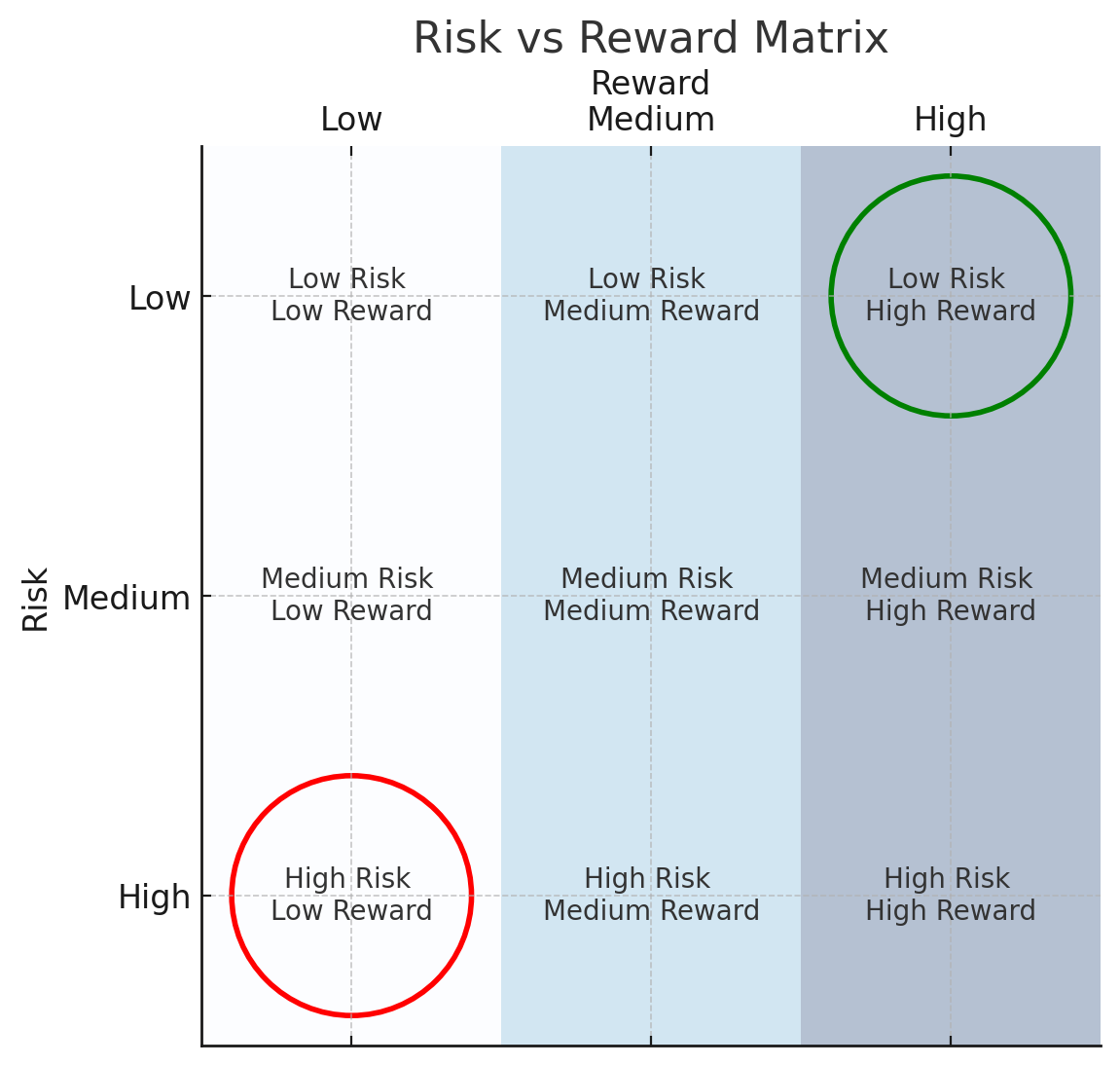

Hasta ahora he utilizado indistintamente la noción de apuesta y riesgo o recompensa y probabilidad, pero no son lo mismo. Los términos «mucho en juego, poca recompensa» y «mucho riesgo, poca probabilidad» son dimensiones diferentes de la toma de decisiones que se solapan. La mejor forma de describirlo es a través de la mesa de la ruleta.

Apuestas altas, recompensa baja: Se juega apostando al rojo o al negro

Apuestas: Puedes apostar una cantidad significativa de dinero (apuestas altas), pero la recompensa potencial es mínima (sólo doblar tu apuesta). Las probabilidades de ganar son cercanas al 50%.

Recompensa baja: Aunque ganes, la recompensa es pequeña comparada con la cantidad arriesgada. Usted dobla su dinero, pero el riesgo (perder toda su apuesta) es grande para lo que puede ganar.

Alto riesgo, baja probabilidad: Usted juega apostando a un solo número

Riesgo: El riesgo sigue siendo alto (podría perder todo lo apostado), pero la recompensa es significativamente mayor, 35 veces su apuesta.

Probabilidad baja: La recompensa puede ser mayor, pero ahora la probabilidad de ganar es extremadamente baja. Dependiendo del lugar del mundo en el que se encuentre, la probabilidad es de 1 entre 37 (2,7%) o 1 entre 38 (2,63%).

Puede ser útil abordar la toma de decisiones desde ambos puntos de vista, pero yo abogaría por adoptar un enfoque de riesgo-probabilidad. La idea de «recompensa» coquetea con la subjetividad, mientras que la de «probabilidad» se acerca más a una verdad universal. Sea cual sea el juego que te plantees, lo mejor es pensar en lo que puedes perder, lo que puedes ganar y cuál es la probabilidad de un resultado positivo y negativo.

Tomando uno de los ejemplos de Wiggins, sugiere que ser «extraordinariamente hábil» es «la única razón para participar en un juego en el que las probabilidades para el jugador medio son escasas». Si un Roger Federer en plena forma participara en un torneo de tenis por eliminatorias de 100 jugadores, las probabilidades básicas de éxito (ganar la competición) serían de 1 entre 100 (1%) para el jugador medio. Para Federer, serían considerablemente mayores, y por eso debería jugar. No sé exactamente cómo se calcula eso, pero es indudablemente cierto.

La percepción de una habilidad elevada, exacta o no, puede dar lugar a una ignorancia voluntaria. Esa ignorancia puede motivarnos a participar en actividades en las que la probabilidad de éxito es considerablemente menor de lo que creemos. El problema con la inversión, en particular, es que todo el mundo se cree el 5% cuando se trata de batir al mercado. A pesar de saber que las probabilidades de éxito son escasas, los inversores experimentados creen que pueden desafiar las probabilidades de todos modos. Eso es ignorancia voluntaria, pero ¿y la simple ignorancia?

La expresión «la ignorancia es una bendición» significa que no sabes lo que no sabes. Tu comprensión del juego es tan limitada que no eres consciente de tu propia ignorancia. Del mismo modo que no se debe reñir a un niño por repetir lo que han dicho sus padres, es difícil criticar a quien no sabe nada. Sólo la experiencia puede acabar con la ignorancia. Creo que la trayectoria de muchos inversores es que empiezan a invertir con el deseo de batir al mercado porque no conocen nada mejor. Con el tiempo, todo inversor racional se da cuenta de lo difícil que es en realidad. Llegarán a una encrucijada y los caminos se separarán:

Ignorancia voluntaria: Continúan bajo la creencia de que desafiarán las probabilidades.

Aceptación elegante: Continúan a pesar de darse cuenta de que es poco probable que venzan al mercado. Tal vez cambien sus objetivos para centrarse menos en «batir al mercado». Para muchos, invertir es divertido. Es una forma de entender el mundo mientras se incrementa el patrimonio con el tiempo. A pesar de lo que algunos puedan decir, no hay una única razón para invertir.

Modo playa: Siguen invirtiendo, pero se reasignan a fondos u otras inversiones pasivas. Abandonan, o reducen significativamente, su exposición a valores individuales y se conforman con los rendimientos del «mercado». Tienen más tiempo para disfrutar de su limitado tiempo en la tierra.

A veces, el hecho de saber que las probabilidades de éxito son tan bajas crea un elemento de emoción. ¿Recuerdas la sensación de Internet que supuso el reto de dar la vuelta a una botella? Coges una botella de agua por el cuello, le das la vuelta e intentas que caiga de pie. Antes de darse cuenta del «truco» para que caiga de pie todas las veces, es una tarea difícil. Las probabilidades de éxito son bajas, pero es divertido, así que lo intentamos otras 20 veces. ¿Y los juegos de carnaval? A estas alturas, creo que todo el mundo sabe que cada juego de feria tiene un elemento de amaño para garantizar que los clientes rara vez ganen y se lleven un premio a casa. Lo sabemos, sabemos que las probabilidades de éxito son escasas, pero eso hace que sea divertido y mucho más satisfactorio cuando ganamos. Con la inversión, sin embargo, la diversión no suele ser una gran señal. Si te apasiona, sin duda puede ser agradable, pero como señala acertadamente Wiggins, “El reto para los inversores es que lo aburrido es lo que funciona. Y nadie quiere jugar a un juego aburrido”.

La prueba social es otra razón por la que nos sentimos atraídos por la baja probabilidad. La idea de la mentalidad de rebaño está bien estudiada. Si un grupo de compañeros hace algo, nosotros también sentimos menos reservas a la hora de hacerlo. Esto crea un entorno en el que los resultados se piensan menos en términos de «qué probabilidad hay» y más en términos de «vaya, esto es lo que puedo ganar». Pensemos en la lotería. La mayor visibilidad se da a aquellos que superan las probabilidades y ganan. No oyes a nadie decir «¿te acuerdas de aquel tipo al que casi le toca la lotería?». Si llegas a los Juegos Olímpicos y quedas 10º en el deporte que has elegido, entonces estás entre los 10 mejores de ese deporte en el mundo. Un logro increíble. Sin embargo, fuera de tu círculo de influencia, nadie te recuerda. Por poner un ejemplo más reciente, recordemos la agresividad con la que el auge de las NFT entró en la esfera social y lo rápido y silencioso que se fue.

Mientras haya pruebas de personas que superan las adversidades, persistirá la idea de que tú puedes ser la próxima persona en hacerlo. La prueba social de casi todo ha crecido exponencialmente desde el nacimiento de los medios de comunicación globales y las plataformas sociales. Por eso los adultos jóvenes están tan desesperados por vivir por encima de sus posibilidades. Por eso todo el mundo cree que puede elegir unas cuantas acciones y batir al mercado leyendo unos cuantos libros y los informes anuales. En los mercados alcistas, la fase inicial de la compra de una acción se considera en términos de «cuánto dinero voy a ganar» y menos en términos de «qué probabilidades hay de que esta acción funcione bien durante un periodo determinado».

Irónicamente, suele ser cuando el mercado alcista llega a su fin, las cosas son menos «divertidas» y hay menos gente insistiendo en sus rendimientos interanuales, cuando los inversores atraviesan sus periodos de reflexión más transformadores. Como ya no estás encaprichado y ocupado con el placer de sentirte como un genio, te encuentras contemplando más a menudo. «¿En qué me he equivocado? ¿Cómo puedo mejorar?». Esto es válido para todas las vocaciones de la vida. Toda experiencia es buena experiencia, y los momentos difíciles crean individuos más fuertes.

A pesar de que a veces conocemos los riesgos, los seres humanos nos sentimos atraídos por actividades de alto riesgo y baja recompensa debido a impulsos emocionales, disonancia cognitiva y la ilusión de control. Ya se trate de invertir, de no llevar puesto el cinturón de seguridad o de jugar a un juego amañado, el atractivo de las pequeñas recompensas o la percepción de dominio nos mantiene enganchados, incluso cuando la lógica sugiere que deberíamos alejarnos.

Mantener un estado mental resistente a la hipérbole o la desesperación es más fácil de decir que de hacer. Pensar en los juegos en términos de riesgo y probabilidad es el empeño de una persona racional, lo que constituye un reto en sí mismo. En mi opinión, un reto digno de perseguir.

Artículos relacionados:

Paciencia, persistencia, perseverancia

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Investment Talk / Conor Mac

https://mises.org/mises-wire/free-markets-dont-need-government-regulation

Imagen: iStock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **