Los inversores individuales tienen dificultades para seguir el ritmo de los profesionales. La revisión anual de los rendimientos de comprar y mantener fondos de Morningstar en comparación con el rendimiento realizado por los inversores que compran estos fondos muestra una persistencia de rendimiento inferior de los inversores individuales frente a una simple estrategia de comprar y mantener. La razón es simple: los inversores tienden a comprar y vender en el momento equivocado y destruyen el rendimiento persiguiendo retornos pasados y vendiendo los perdedores pasados.

Pero la situación empeora aún más porque los inversores individuales no sólo experimentan un menor rendimiento, sino también una mayor volatilidad. Ilya Dichev y Xin Zheng trataron de identificar qué tipo de volatilidad experimentaron realmente los inversores individuales. Para ello se basaron en simulaciones de rendimientos ponderados en dólares de acciones y carteras individuales en comparación con los rendimientos totales de comprar y mantener. Por lo tanto, tenemos que tomar sus resultados con cuidado porque hace algunas suposiciones sobre los flujos de los inversores individuales frente a los gestores de fondos.

El supuesto clave de su simulación es que los inversores individuales no reinvierten los dividendos que reciben en las acciones que pagaron el dividendo. Podría decirse que es una suposición bastante razonable porque la mayoría de los inversores individuales que gestionan sus propias carteras no reinvierten sus dividendos, mientras que muchos fondos reinvierten sistemáticamente los dividendos obtenidos (a menos que se trate de clases de acciones que los pasan a los inversores a través de los ingresos por dividendos). La segunda hipótesis es que, si una empresa obtiene capital mediante la emisión de nuevas acciones, los inversores particulares participan en ese aumento de capital en proporción a sus participaciones existentes. Del mismo modo, si una empresa paga un dividendo en acciones, se supone que los inversores individuales participan en la oferta de acciones en proporción al dividendo que ganan. Esta segunda hipótesis es menos realista en nuestra opinión porque muchos inversores individuales no suelen participar en las ampliaciones de capital.

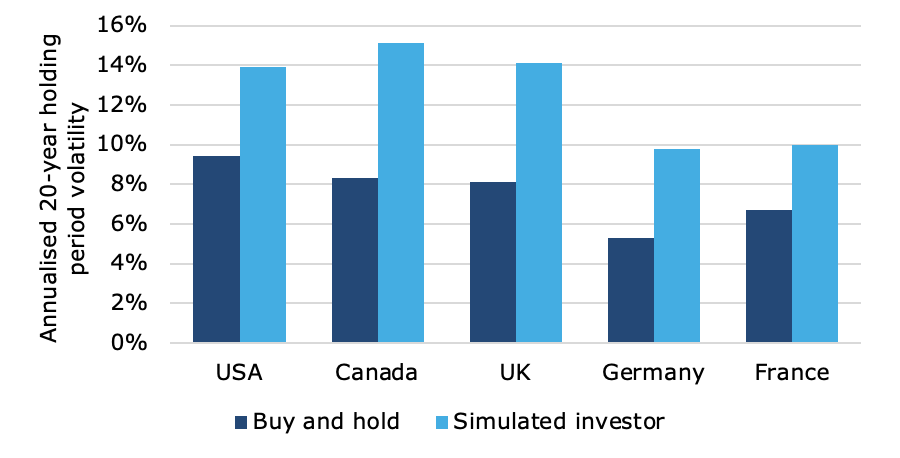

Teniendo en cuenta estas advertencias, los resultados siguen siendo interesantes. En primer lugar, se observó la volatilidad real de los inversores individuales que invierten en una sola acción por períodos de inversión de 10 o 20 años. Esta es una situación a la que se enfrentan muchos fundadores, propietarios y altos directivos de empresas que cotizan en bolsa con gran parte, si no toda, de su riqueza líquida concentrada en una acción. En el gráfico que figura a continuación se muestra que, en todos los países examinados, la volatilidad experimentada por el inversor fue considerablemente mayor que la experimentada por un inversor que compra y mantiene que reinvierte todos los dividendos, etc.

Fuente: Klement on Investing, Dichev and Zheng

Luego supusieron que un inversor individual invertiría en una cartera de 50 acciones durante 20 años y encontraron prácticamente el mismo resultado (obsérvese que los niveles de volatilidad son mucho más bajos que en el caso de las acciones individuales y más bajos de lo que cabría esperar, porque el gráfico muestra una volatilidad del período de tenencia de 20 años que es muy inferior a la volatilidad de un año, gracias a la reversión media en los rendimientos de las acciones).

Fuente: Klement on Investing, Dichev and Zheng

Y aunque estos son los resultados de la simulación, creemos que la lección es clara. El poder de reinvertir automáticamente los dividendos y evitar sacar dinero de la cartera es enorme. Conduce a mayores retornos y a una menor volatilidad.

Artículos relacionados:

Seis errores de inversión a evitar en un mercado errático

Cómo Anne Scheiber ganó 22 millones de dólares invirtiendo en acciones con crecimiento de dividendos

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/what-volatility-do-investors-experience

Imagen: Evil Speculator

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **