El ciclo global de 3 a 5 años de acumulación de existencias (inventarios) probablemente tocó fondo en el segundo trimestre. Se estima que la contribución negativa de los inventarios a la variación anual del PIB del G7 fue comparable o mayor que en el punto más bajo de la recesión de 2008-09. La reducción de existencias parece haber sido en su mayor parte involuntaria, lo que refleja que las restricciones del COVID-19 tuvieron un mayor impacto negativo en la producción de bienes que en la demanda.

Un suelo en el segundo trimestre implicaría una duración del ciclo de 4,25 años, habiéndose producido el mínimo anterior en el primer trimestre de 2016. Los dos ciclos anteriores, 2009-12 y 2012-16, duraron 3,5 y 3,25 años respectivamente. La duración media del ciclo históricamente (desde los años 60) fue de 3,5 años (las fechas de los ciclos se evalúan teniendo en cuenta la duración media del ciclo, la contribución de los inventarios a la variación anual del PIB del G7 y las respuestas sobre inventarios de las encuestas empresariales).

Los precios de los productos básicos industriales suelen debilitarse durante las fases descendentes del ciclo, pero se recuperan en la fase de reposición. El primer gráfico muestra la variación anual de un índice de precios de productos básicos industriales y la contribución de la constitución de existencias a la variación anual del PIB del G7; es evidente que existe una correlación positiva. Los precios de los productos básicos disminuyeron un 9,6% en promedio en los 12 meses anteriores a la depresión del ciclo, y aumentaron un 14,3% en los 12 meses siguientes.

Fuente: Money Moves Markets

La fuerte expansión monetaria mundial sugiere una mayor probabilidad de que se produzca un aumento de los precios de los productos básicos. El crecimiento de la masa monetaria ajustada (dinero físico, depósitos a la vista y otros activos líquidos en poder del banco central) anual mundial se encuentra en un nivel récord después de la Segunda Guerra Mundial. La segunda y tercera lecturas más altas se produjeron en noviembre de 1972 y agosto de 2009, respectivamente. Estos incrementos monetarios precedieron a los dos picos más altos de la inflación anual de los precios de los productos básicos industriales, del 53,5% (diciembre de 1973) y del 74,5% (marzo de 2010).

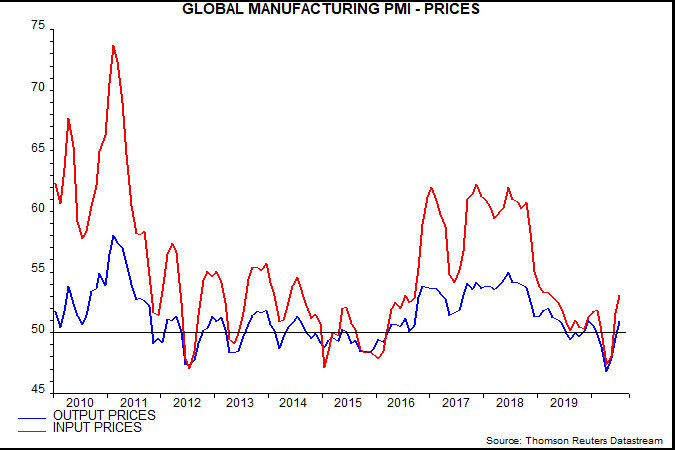

La fortaleza de los precios de los productos básicos podría impulsar un repunte temprano y pronunciado de la inflación de los precios de producción. Sorprendentemente, los índices de precios de los insumos y la producción en la encuesta del PMI manufacturero mundial ya han vuelto a los niveles pre-COVID, después de una modesta debilidad durante la fase de contracción económica.

Fuente: Money Moves Markets, Thomson Reuters

Artículos relacionados:

La Reserva Federal quiere inflación, pero sus acciones son deflacionarias

Russell Napier: historia financiera y la emanación de la inflación

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/8/18/will-industrial-commodity-prices-surge.html

Imagen: InfoMoney

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **