El Taper Tantrum fue el episodio que comenzó cuando la Reserva Federal anunció en mayo de 2013 una posible reducción anticipada de sus compras de bonos.

Recientemente Bank of America publicó un gráfico según el cual, después de monetizar prácticamente todas las emisiones netas del Tesoro en 2020, la monetización de la deuda de la Reserva Federal en 2021 se reduciría drásticamente y, como resultado, "la oferta del Tesoro superará significativamente a las compras de la Reserva Federal", y esto incluso sin tener en cuenta la posibilidad de otro estímulo fiscal importante.

Fuente: ZeroHedge, Bank Of America, Reserva Federal

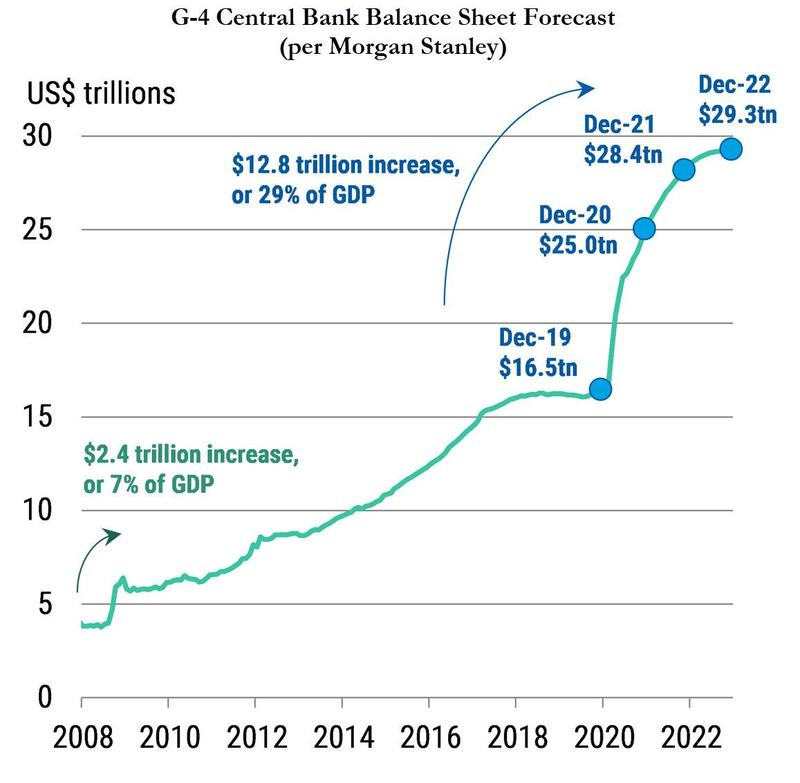

Esto nos llevó a preguntarnos si en los próximos meses surgiría espontáneamente otra "crisis" que diera luz verde a otro QE masivo de la Reserva Federal; y por qué no, después de todo ya hemos pasado el punto en el que haya incluso un mínimo rastro de prudencia monetaria en unos bancos centrales mundiales dispuestos a duplicar sus balances en sólo dos años:

Fuente: ZeroHedge

Pero asumamos (ingenuamente) que no hay grandes cambios en la monetización actual de la Fed de 80.000 mil millones de dólares del Tesoro cada mes. ¿Qué significa eso para la oferta y la demanda tanto de los bonos del Tesoro como del universo de bonos más amplio y, por extensión, para el equilibrio de los precios de los bonos?

Para responder a esa pregunta, el quant de JPMorgan Nick Panigirtzoglou analizó la oferta y la demanda de bonos en 2021 y proyectó que, si bien habrá una disminución sustancial de la oferta mundial de bonos el próximo año, habrá una caída aún más drástica de la demanda de bonos, impulsada en gran medida por una reducción de las compras de los bancos centrales del G4.

Empezando por la oferta, en 2021 JPMorgan ve que la oferta de bonos disminuye en poco más de 1 billón de dólares "en gran parte debido a un descenso en la oferta de productos de spread donde nuestros estrategas de crédito ven una reducción efectiva a la mitad de la emisión neta en bonos corporativos de High Grade de EE.UU. de casi 1 billón de dólares en 2020 a alrededor de 450.000 millones de dólares en 2021. Por el contrario, la oferta del gobierno parece que va a disminuir sólo marginalmente, ya que una disminución de la emisión de bonos del gobierno fuera de los EE.UU. se compensa en gran medida con un aumento de la emisión del Tesoro de EE.UU. Esto a su vez se debe al hecho de que la financiación del déficit de este año vino en gran parte en forma de letras del tesoro (T-bills) en el primer semestre de 2020, con el Tesoro aumentando gradualmente la emisión de bonos a partir de mayo".

Sin embargo, en 2021, JPM espera una contracción de 670.000 millones de dólares en los bonos del tesoro en circulación que, junto con el déficit, serán absorbidos por 2,8 billones de dólares de oferta de bonos, frente a los 2,29 billones de dólares de oferta de bonos del tesoro y los 1,75 billones de dólares de oferta de bonos en 2020.

Mientras tanto, por el lado de la demanda, "el mayor cambio de este año ha sido la respuesta del banco central al QE". Entre los bancos centrales del G4 (EE.UU., zona euro, Japón, Reino Unido), las compras de bonos parece que alcanzarán los 5,1 billones de dólares en 2020, impulsadas por la agresiva expansión del QE de la Reserva Federal a finales de marzo para proporcionar liquidez, junto con la expansión de las compras del BCE a principios de abril.

Sin embargo, para 2021, JPM considera que el impulso del banco central en cuanto al QE disminuirá a alrededor de 3,6 billones de dólares, en gran medida porque la continuación del ritmo actual de la Reserva Federal en 2021 seguirá siendo testigo de una reducción de las compras generales, dada la naturaleza agresiva de la respuesta inicial. Y aunque el mayor banco de EE.UU. espera que la Reserva Federal proporcione algún estímulo adicional en la reunión de diciembre, espera que esto se produzca en forma de una ampliación del vencimiento medio de sus compras del Tesoro en lugar de un aumento del ritmo.

En cuanto al BCE, JPM ve un modesto aumento en relación con 2020, esperando una expansión de 500.000 millones de euros en el programa PEPP el 20 de diciembre y otra expansión de 250.000 millones de euros en el segundo semestre de 2021. Por otra parte, el BoE ya ha anunciado una expansión de 150.000 millones de libras para 2021, mientras que la compra neta por parte del Banco de Japón debería estar alrededor de los 30 billones de yenes en JGB. "En general, esto significa que vemos un deterioro en la demanda de bonos de los bancos centrales del G4 de alrededor de 1,5 billones de dólares en 2021 en relación con este año", según Panigirtzoglou.

Otras fuentes también serán un importante comodín para la oferta/demanda:

Los bancos comerciales del G4 fueron la segunda mayor fuente de demanda de bonos en 2020 después de los bancos centrales, con compras de alrededor de 1,5 billones de dólares. Para 2021, JPM apunta a una disminución de 1/3 de la demanda de los bancos comerciales en 2021, o un deterioro de la demanda de bonos de alrededor de 500.000 millones de dólares a 1 billón de dólares.

La demanda oficial extranjera (es decir, los administradores de reservas), medida por los datos del COFER del FMI, sugieren que las reservas de divisas se contrajeron en alrededor de 310.000 millones de dólares en el primer trimestre de 2020, ya que muchos bancos centrales respondieron a la pandemia apoyando sus monedas. Dos tercios de esta disminución, o alrededor de 200.000 millones de dólares, se invirtieron en el segundo trimestre de 2020. Los cálculos de JPM sugieren una continuación de la acumulación gradual de reservas en el segundo semestre de 2020, lo que hace que la demanda total de bonos de los administradores de reservas de divisas sea de alrededor de 20.000 millones de dólares para este año. Para 2021, la continuación de una modesta depreciación del dólar podría ver una acumulación gradual de reservas y los bancos aumentando en 80.000 millones de dólares la demanda de bonos frente a 2020.

Los fondos de pensiones y las compañías de seguros del G4 compraron alrededor de 270.000 millones de dólares de bonos en el primer semestre de 2020, lo que concuerda ampliamente con un ritmo anualizado de alrededor de 540.000 millones de dólares y está en línea con el ritmo del año anterior. En principio, las fuertes ganancias de las acciones en el segundo semestre de 2020 podrían haber visto un aumento en el ritmo de las compras de bonos. La recuperación de las acciones ha ayudado a reducir los déficits de financiación de los fondos de pensiones de beneficios definidos de EE.UU. a un nivel en el que apenas han cambiado en el año 2000. Mirando hacia el futuro, JPM apunta a un modesto aumento en la demanda de bonos de fondos de pensiones de alrededor de 100.000 millones de dólares en 2021 frente a este año.

Por último, los inversores minoristas están siguiendo actualmente un ritmo de demanda anualizada de alrededor de 340.000 millones de dólares, lo que sin embargo oculta unos importantes extraordinarios en el primer trimestre de 2020, de 180.000 millones de dólares, después de lo cual los flujos de entrada de fondos de bonos alcanzaron casi 500.000 millones de dólares, lo que en general coincide con su promedio de la última década. JPM se sitúa en un contexto similar de demanda de fondos de bonos de 500.000 millones de dólares para 2021, lo que implicaría un aumento de la demanda de bonos de alrededor de 160.000 millones de dólares.

En conjunto, JPMorgan ve ahora un deterioro de casi 1,7 billones de dólares en la demanda global de bonos y un descenso de 1 billón de dólares en la oferta global de bonos, o alrededor de 600.000 millones de dólares de deterioro en el equilibrio oferta/demanda para 2021.

Fuente: ZeroHedge, JP Morgan

Por supuesto, una menor demanda puede convertirse rápidamente en una mayor demanda si el precio es más bajo (rendimiento más alto), y según JPM este deterioro del desequilibrio entre la oferta y la demanda "implica una presión al alza en el rendimiento de los bonos el próximo año de algo más de 20 puntos básicos basado en la relación entre los cambios anuales del exceso de oferta y los rendimientos globales de los agregados durante la última década, invirtiendo efectivamente un tercio de la disminución de este año".

Obviamente esto plantea la pregunta de cuánto de lo anterior ya está en precio; alternativamente, también se puede preguntar a un mercado que se ha acostumbrado a la intervención de la Reserva Federal cuánto exceso de QE (o extensión de la madurez, o control de la curva de rendimiento) está en precio en el rendimiento actual del bono a 10 años del 0,93%. Porque mientras que la conclusión optimista de JPM de que un déficit de 600 mil millones de dólares en la demanda puede ser compensado con un simple aumento de 20 puntos básicos en los rendimientos, seguramente sería aprovechada por la Reserva Federal, que está ciertamente ansiosa por elevar la curva de rendimiento para dar a los bancos nacionales en dificultades un poco más de rendimiento por el dinero del margen de intermediación. Y aun así lo dudamos porque en el momento en que la Reserva Federal revele la nueva guía que indica que no sólo no habrá más QE, sino que los actuales $80.000 millones mensuales se reducirán, esperamos un aumento en los rendimientos de los bonos.

¿Por qué? Porque eso es precisamente lo que pasó en mayo de 2013. Fue entonces cuando los rendimientos se dispararon 150 puntos básicos, provocando una cascada de shocks cuando se asustó el mercado. Bueno, en ese entonces era sólo el QE3 el que se estaba reduciendo: considerando que el tamaño y el alcance del QE actual es mucho, mucho mayor, sólo podemos imaginarnos lo terrible que será el "Titanic Taper Tantrum" de 2021.

Artículos relacionados:

La represión financiera silencia la respuesta de los bonos a la recuperación

Gestión de bonos en una era de tipos bajos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

Imagen: ecologismos.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **