En la actualidad, los inversores mundiales están cada vez más preocupados por la sobrevaloración de los mercados, ya que el índice MSCI All Country World cotiza a más de 18 veces los beneficios futuros (percentil 94), mientras que los rendimientos de los bonos mundiales han ido subiendo. De este modo, la prima de riesgo de la renta variable vuelve a desaparecer ante los ojos de los inversores. El mercado mundial, sin embargo, se ha visto muy influido por una ponderación cada vez mayor de Estados Unidos, que a su vez es función de un puñado de enormes -y caras- empresas tecnológicas estadounidenses. Europa, por su parte, se ha convertido en cierto modo en el epicentro del pesimismo de los inversores, lo que ha dado lugar a un subconjunto amplio y diverso de empresas fundamentalmente sólidas que cotizan hoy con valoraciones muy descontadas.

En los últimos meses, Europa ha tenido que hacer frente a una serie de vientos en contra macroeconómicos, ninguno de los cuales carece de precedentes y todos tienen el potencial de revertir, o al menos mejorar, con el tiempo. Por ejemplo:

Una reducción del comercio con China, que se encuentra en medio de su propia recesión económica. China es un mercado vital para los fabricantes europeos; con los consumidores chinos bajo presión, las importaciones procedentes de Europa han disminuido a 216.000 millones de euros desde un máximo de 233.000 millones de euros en abril de 2023.

La guerra en curso en Ucrania, que se acerca a su tercer año, y los temores asociados a otra crisis energética.

La agitación política en Francia y Alemania, que genera incertidumbre en la política fiscal.

La amenaza de nuevos aranceles a las importaciones estadounidenses por parte de la Administración Trump, que pueden erosionar aún más los flujos de ingresos de los exportadores europeos.

Un crecimiento económico anémico en un contexto de inflación persistente y elevados déficits fiscales, especialmente en Francia. En combinación con una venta masiva de bonos del Tesoro de Estados Unidos, que la deuda soberana europea tiende a reflejar, esto ha provocado un aumento de los rendimientos de los bonos a largo plazo y ha elevado los costes de endeudamiento para las empresas y los gobiernos de toda la región.

Cada uno de los vientos en contra mencionados podría tener implicaciones financieras reales para las empresas domiciliadas en Europa si persisten o empeoran. Pero dado el múltiplo a plazo de 14,4 veces del índice MSCI Europe ex UK, los inversores ya han descontado gran parte de la negatividad.

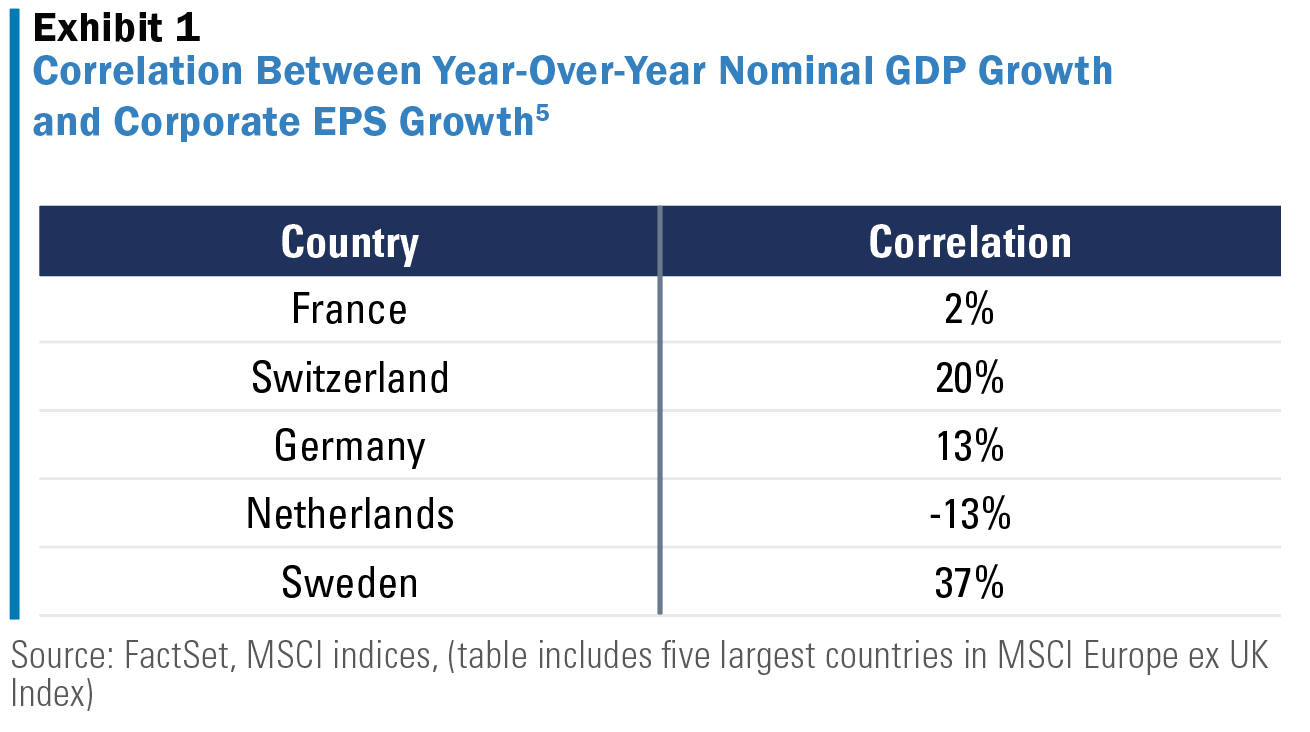

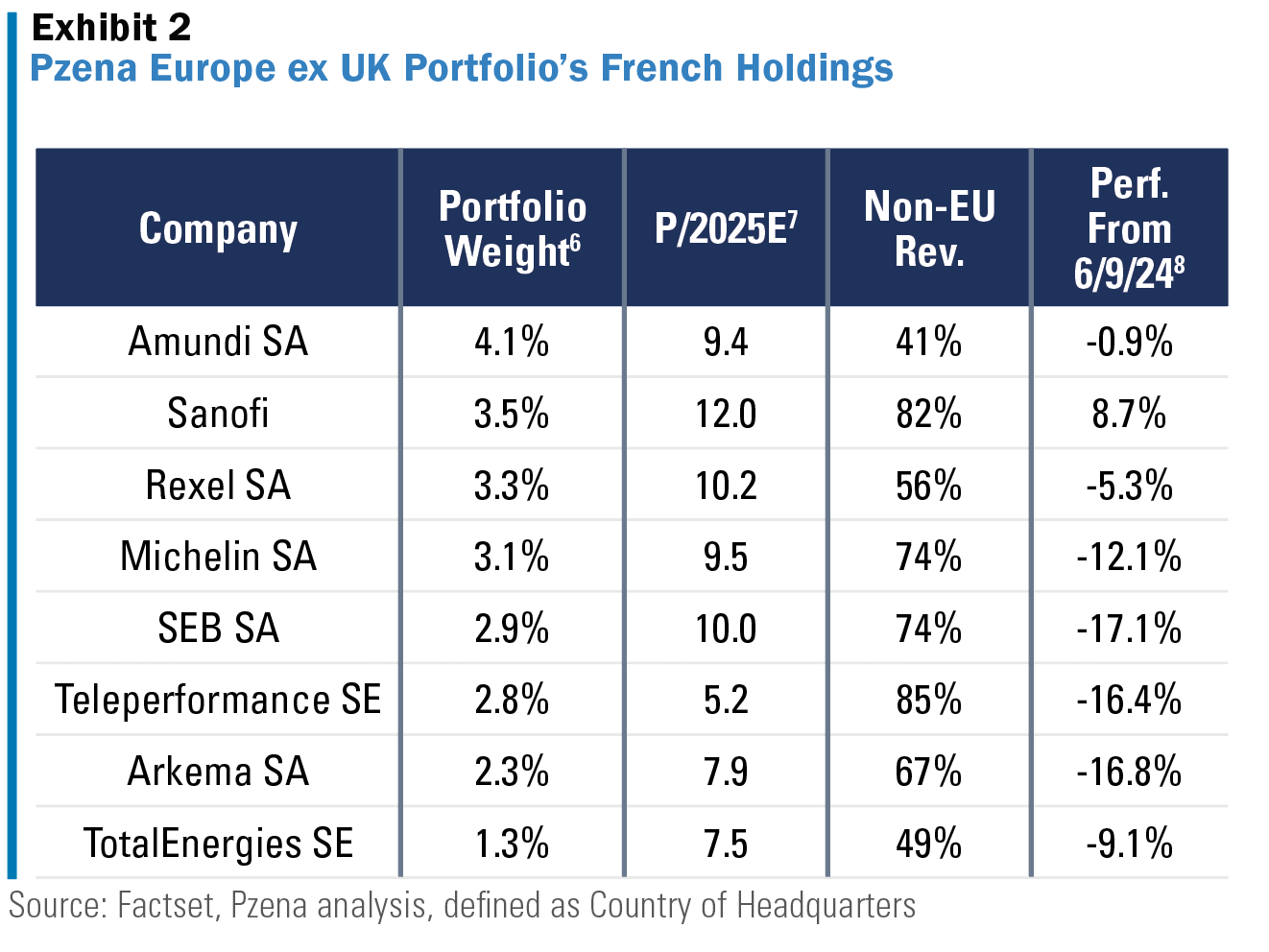

Y lo que es más importante, insistimos en que la dirección macroeconómica y los beneficios empresariales -que las cotizaciones bursátiles siguen a lo largo del tiempo- no están inextricablemente ligados. Las empresas individuales están expuestas a una variedad de factores ajenos al crecimiento económico básico, y nuestro proceso de inversión está diseñado para descubrir empresas que están temporalmente por debajo de sus beneficios por razones en gran medida idiosincrásicas. Así pues, consideramos que los valores individuales que se han vendido debido a temores macroeconómicos específicos de un país son oportunidades de valor potencialmente explotables. Un buen ejemplo de ello es nuestra exposición colectiva a Francia, que consiste en ocho multinacionales (Recuadro 2) que generan alrededor del 66% de sus ingresos, por término medio, fuera de la UE. A pesar de realizar gran parte de sus negocios fuera de Francia, sus acciones cayeron un 8,6% de media desde principios de junio de 2024, cuando los problemas políticos y fiscales de Francia ocuparon los titulares tras las elecciones parlamentarias de la UE4, con un rendimiento inferior al del índice MSCI Europe más amplio, que subió aproximadamente un 1% durante el mismo periodo.

Fuente: Pzena Investment Management, FactSet, MSCI

Fuente: Pzena Investment Management, FactSet

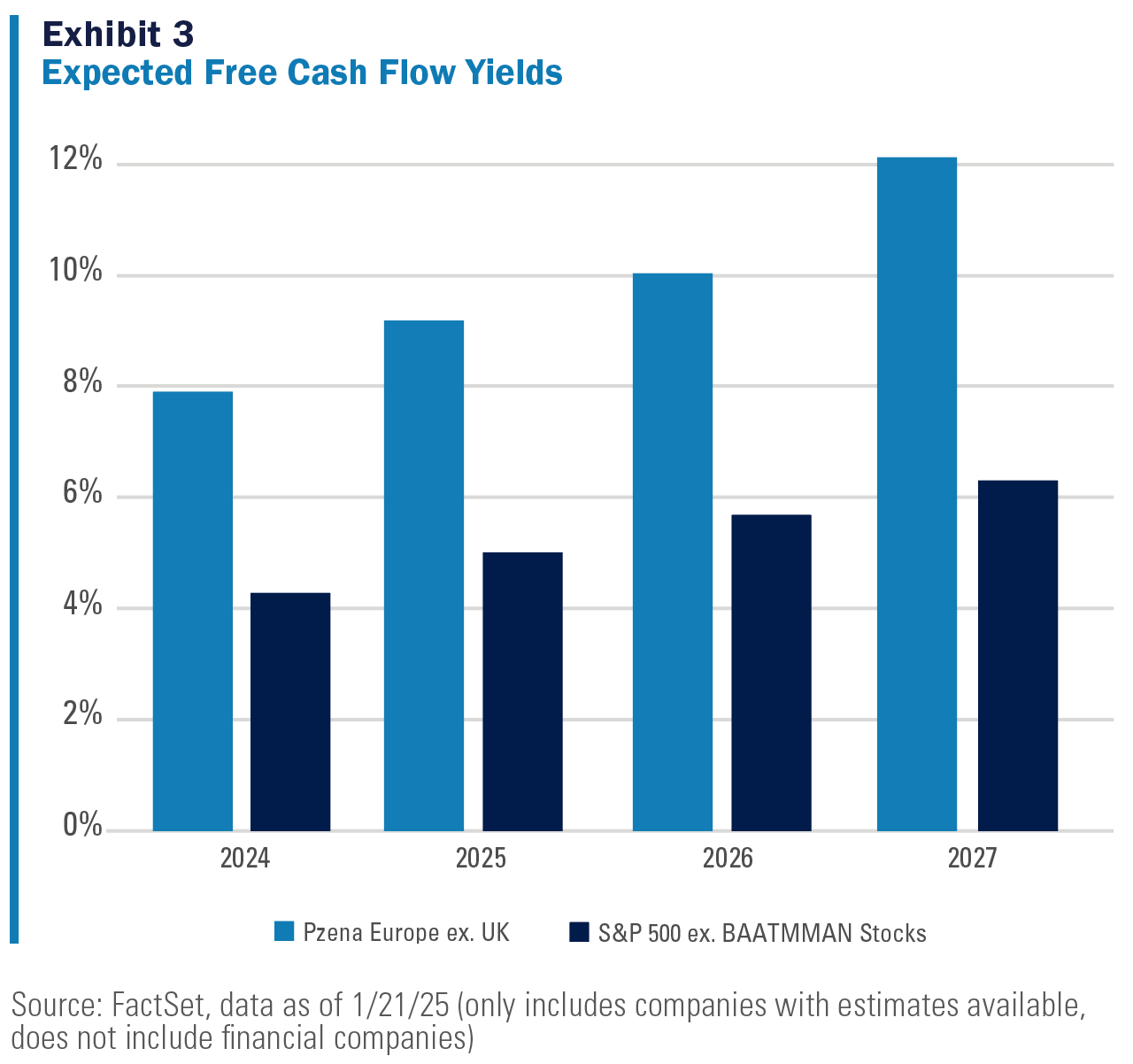

Dado que el S&P 500 ha superado a Europa en nueve de los últimos 12 años tras la crisis de deuda de la eurozona, la elección para los asignadores de activos parece bastante sencilla: seguir haciendo lo que ha estado funcionando. Es bien sabido que ocho empresas tecnológicas estadounidenses de gran capitalización -y su magnífico crecimiento de los beneficios- han sido en gran medida responsables del dominio del S&P en los últimos años; lo que quizá se entienda menos es cómo se comparan las finanzas de las otras 492 empresas con las de sus homólogas mundiales. Curiosamente, dadas sus exorbitantes valoraciones y los enormes desembolsos de capex, la cohorte BATMMAAN (Broadcom, Amazon, Tesla, Microsoft, Meta, Apple, Alphabet, NVIDIA) sólo ofrece hoy a los inversores un rendimiento del flujo de caja libre previsto para 2025 del 2,6%, muy por debajo de la media del S&P 500. Incluso si excluimos a estos ocho monstruos de la parte alta del S&P, el rendimiento medio del flujo de caja libre de nuestra cartera Europa ex Reino Unido es aproximadamente el doble que el del índice estadounidense (Recuadro 3). Un elevado rendimiento inicial del flujo de caja libre puede proporcionar a los inversores una rentabilidad de dos dígitos, incluso suponiendo un crecimiento modesto de los beneficios.

Fuente: Pzena Investment Management, FactSet

En Europa continental, el sentimiento depresivo y las bajas expectativas han dado lugar a unas valoraciones extremadamente poco exigentes. Por ejemplo, nuestra cartera Europa sin Reino Unido cotiza actualmente a un múltiplo de beneficios futuros de 9,9 veces, lo que, en nuestra opinión, ofrece a los inversores un resultado de rentabilidad asimétrico y sesgado al alza.

Nuestra cartera Europe ex UK se compone de 34 empresas distintas, cada una de ellas con domicilio en Europa; sin embargo, cada empresa tiene diversos flujos de ingresos y riesgos idiosincrásicos que no dependen de factores específicos de Europa como el crecimiento del PIB. Estas empresas van desde la italiana Italgas, que es la mayor distribuidora de gas en su mercado nacional y genera todos sus ingresos en la UE, hasta el gigante farmacéutico francés Sanofi, que tiene en Estados Unidos su mayor mercado. En conjunto, la exposición media de nuestra cartera a las ventas fuera de la UE es del 59%.

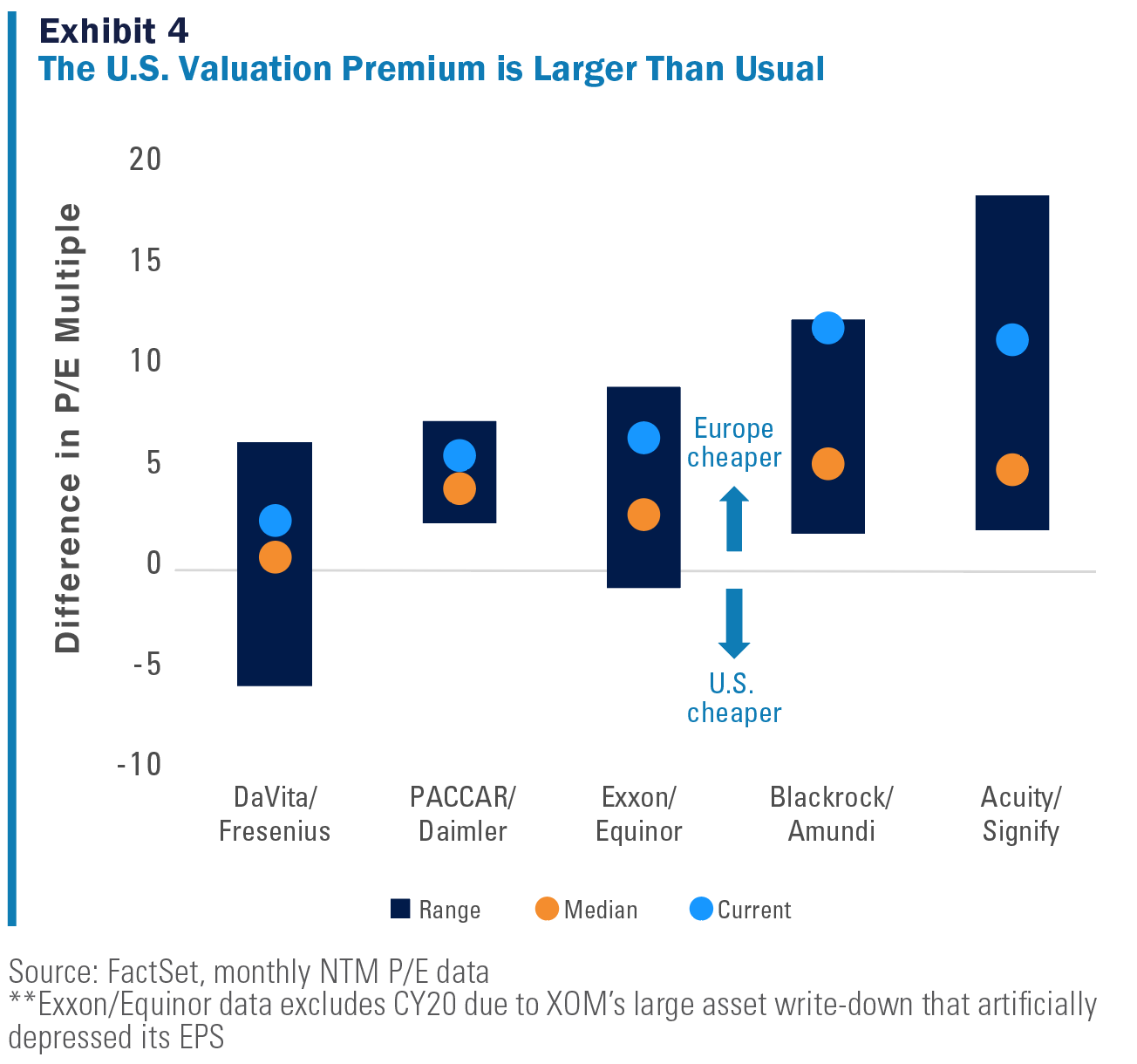

En nuestra opinión, esto ofrece a los inversores una especie de oportunidad de arbitraje geográfico; es decir, debido al sentimiento extremadamente deprimido en Europa, podemos poseer empresas sólidas con flujos de ingresos globales que están fuertemente descontados simplemente por el lugar donde tienen su sede. Como se ilustra en el Gráfico 4, varias de las empresas de nuestra cartera con homólogas directas en EE.UU. cotizan con descuentos históricamente elevados con respecto a sus homólogas.

Fuente: Pzena Investment Management, FactSet

Los mercados han aplicado un descuento inusualmente elevado a las empresas domiciliadas en Europa, lo que, en nuestra opinión, presenta unos resultados sesgados, sobre todo para las empresas cuya rentabilidad a largo plazo no depende totalmente de Europa. Aunque el mundo está lleno de incertidumbre, es precisamente esta falta de claridad y consenso la que ofrece oportunidades cuando se refleja en las valoraciones.

Artículos relacionados:

La relajación de la política monetaria del BCE… funciona

Las acciones más odiadas del mundo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Pzena Investment Management

https://www.pzena.com/euro-ex-uk-value-update/

Imagen: Wikimedia Commons

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **