En los mercados financieros, el término "widow maker" se refiere a un trade que da lugar a una gran pérdida, incluso catastrófica. El "fabricante de viudas" también puede referirse a un trade en el que el mercado confunde repetidamente al consenso del mercado e incluso desafía las pautas históricas, lo que resulta en pérdidas para todos los que intentan el trade.

¿Curará una vacuna el "trade de las viudas"?

En 1999, alguien en los medios de comunicación declaró que "invertir como Warren Buffett era como conducir el viejo Pontiac de papá". Por supuesto, eso fue en el apogeo de la burbuja puntocom, y poco después, "invertir en valor" dio sus frutos. Desafortunadamente, no se sostuvo.

No fue sólo 1999. En 2007, se perseguía el "momentum" en el mercado inmobiliario. La gente dejó sus trabajos para buscar fortuna en el mercado de la vivienda. Estaban dispuestos a "pagar cualquier precio" bajo la suposición de que podrían vender más alto. Por supuesto, no pasó mucho tiempo después de que Ben Bernanke pronunciara las palabras "el mercado de las hipotecas de alto riesgo está contenido", los sueños de riqueza se evaporaron como una "neblina matutina".

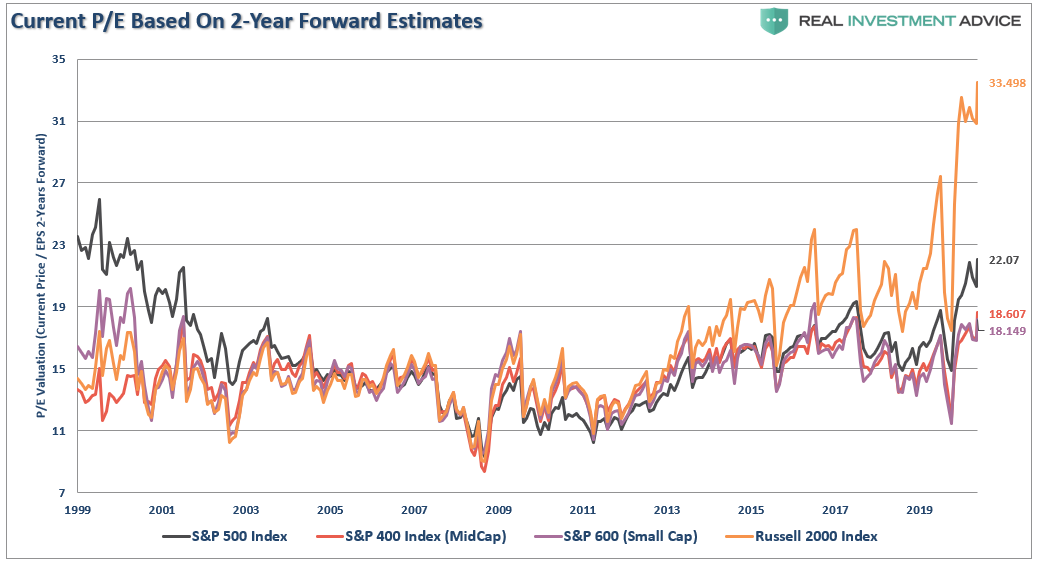

En 2020, los inversores están de nuevo persiguiendo "el crecimiento a cualquier precio" y racionalizando el pago excesivo por el crecimiento. Esto ha llevado a usar estimaciones de 24 meses para justificar el pago de valoraciones excesivamente altas hoy en día, lo que aumenta aún más el riesgo.

Fuente: Real Investment Advice

Dadas las masivas intervenciones del gobierno y de la Reserva Federal en la última década, no debería sorprender que el "crecimiento" haya superado a todo lo demás. Para los "inversores de valor", ha sido una "década de dolor". El aumento de la indexación pasiva, el trading algorítmico y las cantidades masivas de liquidez han destruido el descubrimiento de precios en los mercados.

En un artículo reciente sobre "La muerte del valor", Research Affiliates señalaba las razones de su bajo rendimiento.

"Una estrategia, estilo o factor de inversión puede sufrir un período de bajos rendimientos por muchas razones.

En primer lugar, el estilo puede haber sido producto de la minería de datos, que sólo funciona durante su backtesting debido a la sobrecompensación.

En segundo lugar, los cambios estructurales en el mercado podrían hacer que el factor fuera nuevamente irrelevante.

Tercero, el trade puede atestarse, llevando a precios distorsionados y a rendimientos esperados bajos o negativos.

Cuarto, el rendimiento reciente puede decepcionar porque el estilo o el factor se está volviendo más barato a medida que cae a nuevos mínimos en valoración relativa.

Por último, el rendimiento en declive puede ser el resultado de un atípico de cola izquierda o pura mala suerte.

Si las tres primeras razones implican que el estilo ya no funciona y no es probable que beneficie a los inversores en el futuro, las dos últimas razones no tienen tales implicaciones.

Con la actual brecha de valoración entre el valor y el crecimiento en el extremo (el 100º percentil de las valoraciones relativas históricas), se prepara el terreno para un posible rendimiento superior histórico del valor en relación con el crecimiento durante la próxima década."

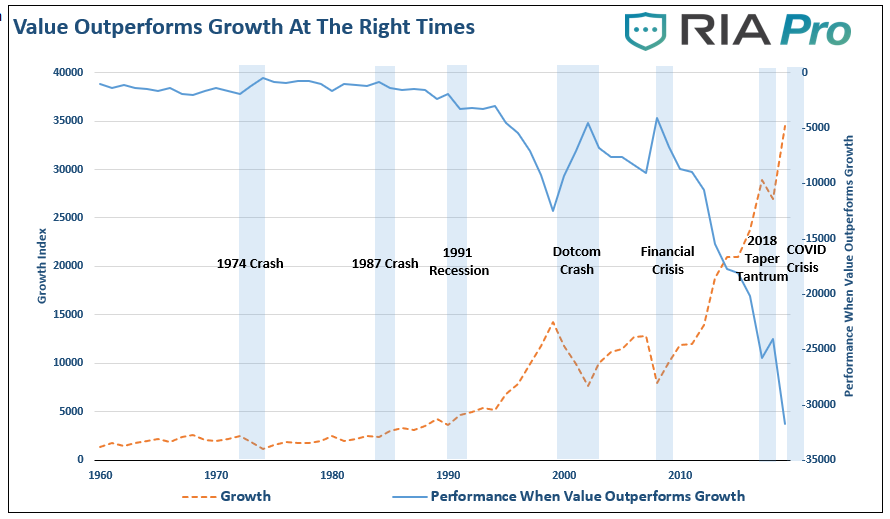

El bajo rendimiento es bastante sorprendente. El gráfico siguiente muestra la diferencia en el rendimiento del índice "valor vs. crecimiento". El índice compara el valor puro con un índice de crecimiento puro, cada uno basado en una inversión de 100 dólares. Mientras que la inversión en valor siempre proporciona retornos consistentes, hay momentos en que el crecimiento supera al valor. Son notables los períodos en que la "inversión de valor" tiene el rendimiento superior más significativo, como se observa en las zonas en azul.

Fuente: Real Investment Advice

Cuando las cosas finalmente se vuelven "en forma de pera", el retorno al valor tiende a ser un evento rápido. Para los inversores, es crucial comprender lo que décadas de experiencia en inversiones nos dicen sobre el futuro. Cuando el ciclo cambia, tenemos pocas dudas de que la relación valor-crecimiento volverá a su media a largo plazo.

Recientemente, Kevin Muir publicó un artículo con un mensaje importante:

"El virus está acabado. Los científicos ganaron. Lo han clavado, los mercados mirarán a través de cualquier noticia negativa (a corto plazo) y verán que el final está a la vista."

Continúa argumentando "por qué" la vacuna de Pfizer (y las otras vacunas que seguirán) puede ser la "bala de plata" que el mercado ha estado esperando. La opinión de Kevin Muir es que el mercado es un mecanismo de descuento, y el "dinero inteligente" se centrará en el futuro. Principalmente, espera que el trade de "Compra Valor/Vende Crecimiento", que ha sido un trade de viudas durante los últimos 20 años, será cambiado gracias a la vacuna.

Fuente: Real Investment Advice

Dudamos que la "vacuna" cure los males del "valor" en cualquier momento, ya que no aborda las cuestiones primarias que impulsan la "caza del momentum" en la actualidad. Volvamos a los comentarios de Research Affiliates previos.

¿Cambia una vacuna?

¿El efecto de la "minería de datos" en los estilos de inversión? No.

¿Los "cambios estructurales" en el mercado (es decir, la proliferación de ETF)? No.

¿Un trade concurrido que conduce a una distorsión de los precios? No.

La "vacuna" no cura el problema más grande para las acciones de valor: el valor real.

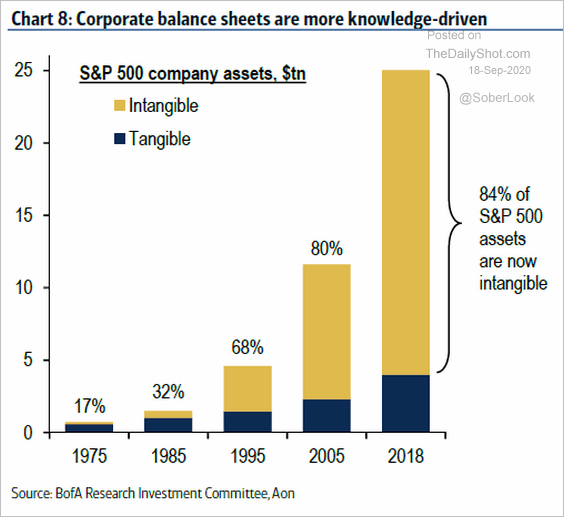

Como inversores "fundamentales" y basados en el "valor", la falta de rendimiento en el valor frente al crecimiento ha sido indudablemente frustrante. Sin embargo, uno de los mayores problemas es la asombrosa falta de valor en el "valor".

Fuente: Real Investment Advice, Bank Of America, Aon

El gráfico es bastante chocante, pero necesita alguna explicación.

Tenemos el tema de los activos intangibles.

"Los acti vos intangibles son típicamente activos no físicos usados a largo plazo. Los activos intangibles son a menudo activos intelectuales. La valoración y la contabilidad adecuadas de los activos intangibles suelen ser problemáticas. Esto se debe en gran parte a la forma en que se manejan los activos intangibles. La dificultad de asignar valor se deriva de la incertidumbre de sus beneficios futuros. Además, la vida útil de un activo intangible puede ser identificable o no identificable. La mayoría de los activos intangibles son activos a largo plazo, lo que significa que tienen una vida útil de más de un año."

Investopedia

Lea la frase en negrita otra vez.

En muchos casos, el valor de los activos intangibles es a menudo demasiado optimista en cuanto al valor de las empresas. Recientemente Raconteur escribe sobre este tema:

"Los activos tangibles son fáciles de valorar. Son típicamente activos físicos con valores monetarios finitos, pero con el paso de los años se han convertido en una parte más pequeña del valor total de una empresa. La interrupción de la tecnología continúa en la inteligencia artificial, la robótica y la computación en nube. Como tal, los activos intangibles han crecido hasta representar la mayor parte de las valoraciones corporativas. Pero sin una forma física y la capacidad de convertirlos fácilmente en dinero, calcular el valor real de estos activos puede ser un desafío."

Fuente: Real Investment Advice, Raconteur

El problema más significativo para la mayoría de las empresas en el espacio del "valor" es la deuda. Sólo en los últimos 10 años, el mercado de bonos triple B ha explotado de 686.000 millones de dólares a 2,5 billones de dólares, un máximo histórico.

"Para poner esto en perspectiva, el 50% del mercado de bonos de grado de inversión se encuentra ahora en el peldaño más bajo de la escala de calidad.

Y hay una razón por la que la deuda con calificación BBB es tan abundante. Las tasas de interés ultra bajas han seducido a las compañías a apilarse en el mercado de bonos y la deuda corporativa ha subido a alturas nunca vistas desde la crisis financiera mundial."

John Mauldin

Fuente: Real Investment Advice

La emisión de deuda es problemática, ya que las empresas la utilizaron para inversiones no productivas como la recompra de acciones y el pago de dividendos, ya que la rentabilidad de las empresas siguió siendo extraordinariamente débil en el último decenio.

Las ganancias corporativas están al mismo nivel que en 2009, mientras que los mercados están en sus máximos históricos. ¿Exactamente dónde está el "valor"?

Fuente: Real Investment Advice

En particular, las ganancias corporativas son un reflejo de las tasas de crecimiento económico, y una "vacuna" no curará el problema que afecta a la rentabilidad a largo plazo: la deuda.

El problema con "la vacuna conducirá a una rotación al valor", es tal que requeriría un crecimiento económico más robusto y tasas más altas para aumentar la rentabilidad.

Los bancos necesitan tipos de interés más altos

La energía necesita precios más altos del petróleo

Los materiales básicos necesitan un crecimiento económico más sustancial que impulse la inversión

Los industriales igual que los materiales.

Aquí es donde la "rotación al valor" se encuentra con problemas.

Empecemos con los bancos.

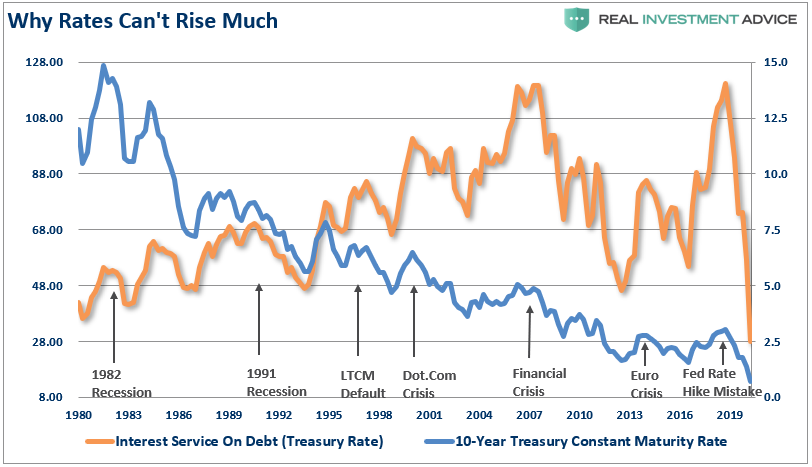

Si los tipos de interés suben sustancialmente, la economía se contrae debido a los niveles masivos de deuda de la economía.

En una economía cargada con 75 billones de dólares de deuda total, el aumento de las tasas de interés tiene un impacto inmediato en el consumo, que es el 70% del crecimiento económico. El gráfico que sigue, que es el servicio de interés sobre la deuda total del mercado de crédito, muestra que este es el caso (el gráfico asume que toda la deuda es equivalente al bono del Tesoro a 10 años, lo cual no es el caso).

Fuente: Real Investment Advice

¿Qué hay de las acciones de energía?

Nadie nos creyó en 2017 cuando declaramos que los precios del petróleo iban a permanecer bajos.

"Con respecto a los inversores, se puede argumentar que los precios del petróleo podrían permanecer dentro de un rango durante un período de tiempo extremadamente largo, como se vio en los años 80 y 90."

Las compañías energéticas todavía tienen un masivo desequilibrio entre la oferta y la demanda que existía mucho antes de que la "pandemia" golpeara la economía. Aunque una vacuna puede proporcionar cierto impulso a corto plazo, los fundamentales subyacentes todavía no apoyan una rotación a largo plazo.

Las empresas de energía, junto con las de materiales básicos e industriales, necesitan un crecimiento económico más fuerte.

Eso no va a suceder.

Una vacuna no resolverá los problemas a más largo plazo que acosan a las tasas de crecimiento económico más débiles y a unos fundamentales más fuertes.

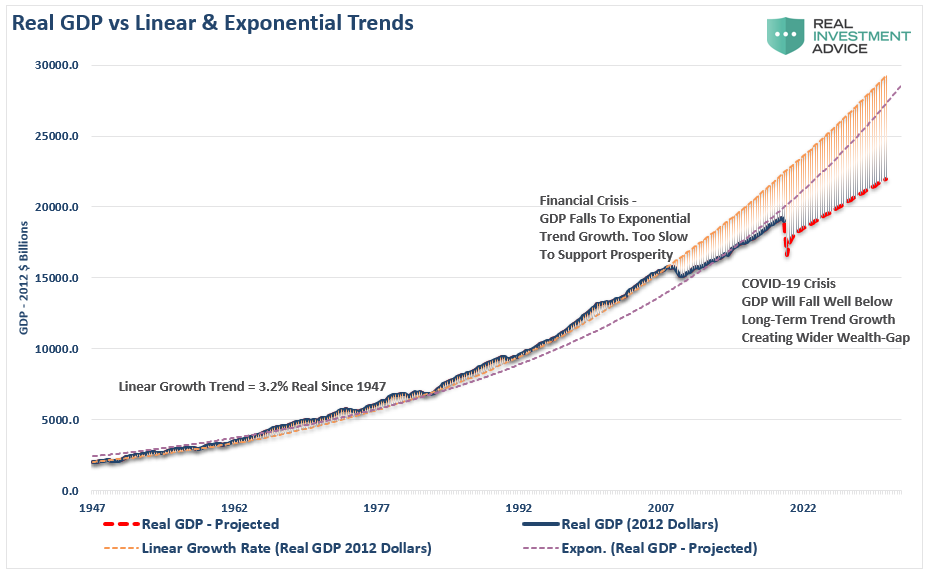

La tasa de crecimiento económico ha sido socavada por el aumento de la deuda en la última década.

Antes de la "Crisis Financiera", la economía tenía una tendencia de crecimiento lineal del PIB real del 3,2%. Tras la recesión de 2008, la tasa de crecimiento cayó a una tendencia de crecimiento exponencial de aproximadamente el 2,2%. En lugar de reducir los problemas de deuda, la deuda improductiva y el apalancamiento aumentaron.

Fuente: Real Investment Advice

Como se ha dicho, los sectores que forman parte del "trade de valor" requieren una actividad económica más fuerte. Esto llevaría a tasas de inflación más altas y a tipos de interés más elevados.

A medida que los tipos aumentan, también lo hacen las tasas de los pagos de las tarjetas de crédito, los préstamos para automóviles, los préstamos comerciales, los gastos de capital, los arrendamientos, etc., al tiempo que se reduce la rentabilidad de las empresas.

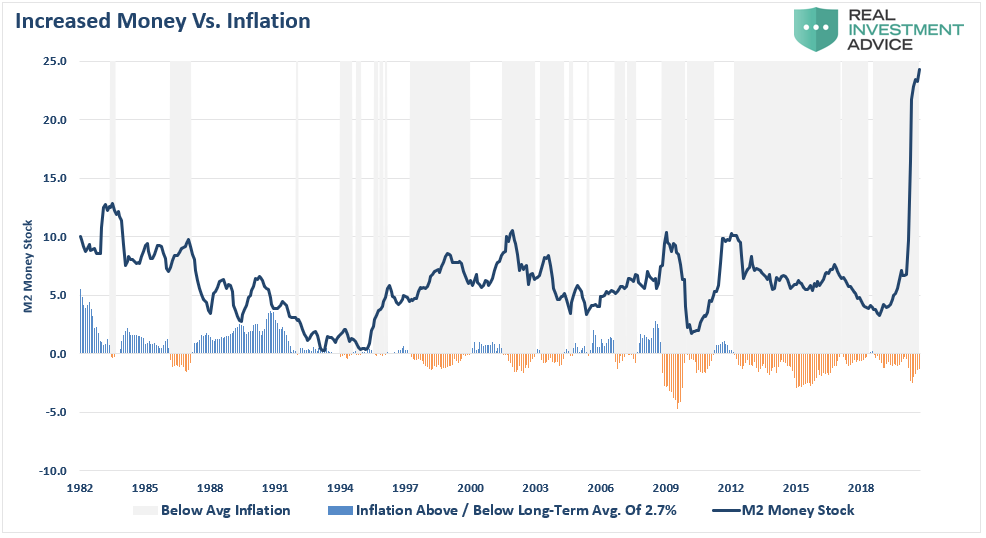

En una economía apoyada por la deuda, las tasas deben permanecer bajas. Por lo tanto, la Reserva Federal no tiene otra opción que monetizar toda la emisión de deuda que sea necesaria para evitar que los tipos aumenten sustancialmente. El subproducto de esas acciones es un crecimiento económico más débil y tasas de inflación más bajas. Como se muestra, desde 2009, la inflación ha estado constantemente muy por debajo del objetivo de la Reserva Federal.

Fuente: Real Investment Advice

Lamentablemente, los niveles más altos de deuda siguen retrasando el crecimiento económico, lo que mantiene a la Reserva Federal atrapada en un ciclo de deuda, ya que las esperanzas de "crecimiento" siguen siendo difíciles de alcanzar. La actual tasa de crecimiento ajustada a la inflación promedio de 5 años es de sólo 1,64%, muy lejos de la tasa de crecimiento real de 4,79% de los años 80.

Fuente: Real Investment Advice

Una "vacuna" para el COVID-19 es completamente diferente a lo que se necesita para curar el "problema de la deuda".

Mire de nuevo el primer gráfico del artículo. Basándose en las estimaciones de ganancias a dos años vista, el Russell 2000 (empresas de pequeña capitalización) están cotizando en extremos históricos. Los problemas de valoración junto con el problema de la deuda, y la falta de "valor" real, hacen el problema más evidente.

Dadas las inyecciones monetarias de la Reserva Federal y la supresión de los tipos de interés, no es sorprendente ver a las empresas apalancando sus balances. A medida que los tipos de interés han descendido, las empresas han logrado una emisión récord de deuda para pagar dividendos y participar en otras acciones no productivas.

El aumento del apalancamiento de los balances de las empresas es problemático, sobre todo teniendo en cuenta el ya débil crecimiento de los ingresos de las empresas del S&P 500.

La rotación del "crecimiento" al "valor" es inevitable, en eso estamos de acuerdo.

Sin embargo, una "vacuna" no resuelve los problemas que plagan el crecimiento económico, suprimiendo la inflación y manteniendo a los bancos centrales inundando los mercados con liquidez.

Esos problemas sólo pueden ser resueltos en un contexto de devastación para la mayoría de los inversores. Cuando haya una verdadera reversión en el apalancamiento, la deuda y las valoraciones, se sentarán las bases para una "rotación al valor".

Artículos relacionados:

Por qué la inversión de valor sigue funcionando en los mercados

¿Las noticias sobre vacunas cambian el liderazgo del mercado?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/a-vaccine-wont-cure-the-20-year-widow-maker-trade/

Imagen: USA Today News

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **