Qué rápido olvida la gente.

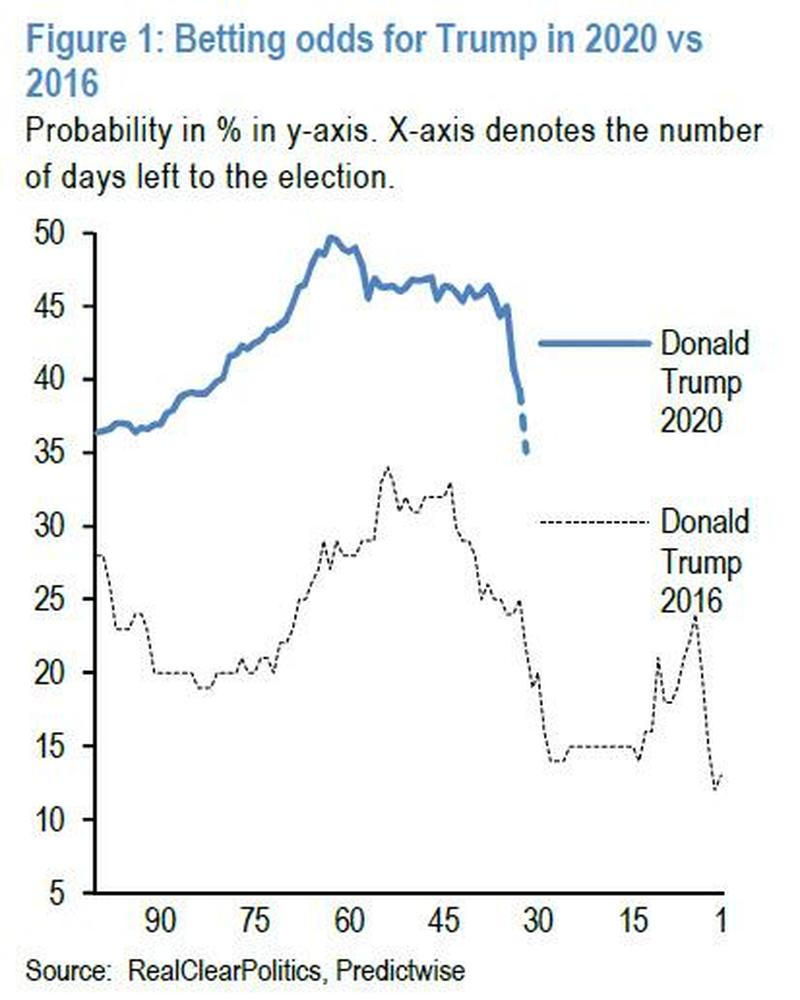

Con los últimos datos de las encuestas impulsando la narrativa en los medios y los mercados de una victoria "garantizada" de Joe Biden sobre Donald Trump el 3 de noviembre, vale la pena recordar que, exactamente hace cuatro años, las probabilidades de las casas de apuestas de Trump para derrotar a Hillary Clinton eran aproximadamente la mitad de las que tiene ahora, como muestra el siguiente gráfico de JPMorgan.

Fuente: ZeroHedge, RealClear Politics, Predictwise

Pero mientras la mayoría ha olvidado las tristes encuestas de Trump en 2016, cuando el New York Times declaró que las posibilidades de victoria de Hillary eran del 92% sólo unos días antes de las elecciones, todo el mundo recuerda lo que pasó el 8 de noviembre de 2016, aunque el NYT y toda la industria de las encuestas quieran olvidarlo.

Fuente: ZeroHedge, The New York Times, Twitter

Y sin embargo, a pesar de esta clara lección del pasado reciente de que las encuestas la predicción política son un desperdicio, estamos de nuevo andando sobre losmismo pasos, y como el "otro" quant de JPMorgan, Nick Panagirtzoglou escribe en el último informe de Flows and Liquidity, "los mercados han estado poniendo en precio una mayor probabilidad de que Biden gane las elecciones" lo que naturalmente "implica que una potencial victoria de Trump constituiría una gran sorpresa para los mercados"... igual que en 2016. Al mismo tiempo, con las esperanzas de un acuerdo fiscal antes de las elecciones ahora efectivamente muertas, "un gran paquete fiscal bajo una barrida demócrata también podría constituir una sorpresa significativa para los mercados de tipos".

Abordando las principales noticias de esta semana, es decir, el positivo de Donald Trump por Covid, el estratega de JPM escribe que esta "noticia crea cierta incertidumbre ya que, en el escenario en el que el Presidente de los EE.UU. y el candidato presidencial enferma, los posibles problemas de sucesión podrían plantearse en múltiples frentes si resulta ser grave". En respuesta, Panigirtzoglou señala que después de esta noticia las probabilidades de las casas de apuestas para las elecciones de EE.UU. se ampliaron aún más desde el debate de esta semana, con las probabilidades de Trump ya por debajo del 40% el 1 de octubre, y probablemente más bajas hoy según las indicaciones preliminares, frente al 46% de hace una semana. Por supuesto, como se ha dicho al inicio, incluso con la caída del viernes a alrededor del 40%, las posibilidades de ganar de Trump son todavía casi el doble del 25% de probabilidades vistas un mes antes de las elecciones de 2016.

Curiosamente, ayer mismo, el "otro" quant de JPM, Marko Kolanovic presentó un escenario en el que la enfermedad de Trump podría aumentar las posibilidades del presidente, a saber: "una combinación de simpatía de los votantes, la participación y un resultado asintomático o un virus leve aumenta las posibilidades de elección de Trump (por ejemplo, reivindicando su estrategia de apertura con el ejemplo)".

En cualquier caso, como escribe Panigirtzoglou de JPM, la fuerte disminución de las probabilidades en las apuestas de Trump durante la semana pasada plantea preguntas sobre qué está en precio en los mercados. Para responder a esta pregunta, el banco examinó varios mercados para evaluar si el precio del mercado se ha movido en una dirección similar a las probabilidades de las apuestas de las elecciones presidenciales de los Estados Unidos en las últimas semanas.

Comenzando con las acciones, para medir cómo están posicionados los mercados de valores, JPM utiliza cestas construidas por los estrategas de valores del banco para las acciones de los Estados Unidos. En particular, se centra en las cestas de "Outperformers" y "Underperformers" de la Agenda Democrática y la proporción de las dos cestas que se muestra en el gráfico inferior. Muestra un rendimiento relativamente plano hasta septiembre. Tras la corrección impulsada por la tecnología a principios de septiembre, las cestas de los Outperformers de la Agenda Demócrata han ganado un 10% en relación con las cestas de los Underperformers, lo que sugiere que los mercados de valores de los EE.UU. han estado poniendo en precio una mayor probabilidad de una presidencia de Biden.

Fuente: ZeroHedge, Bloomberg, JP Morgan

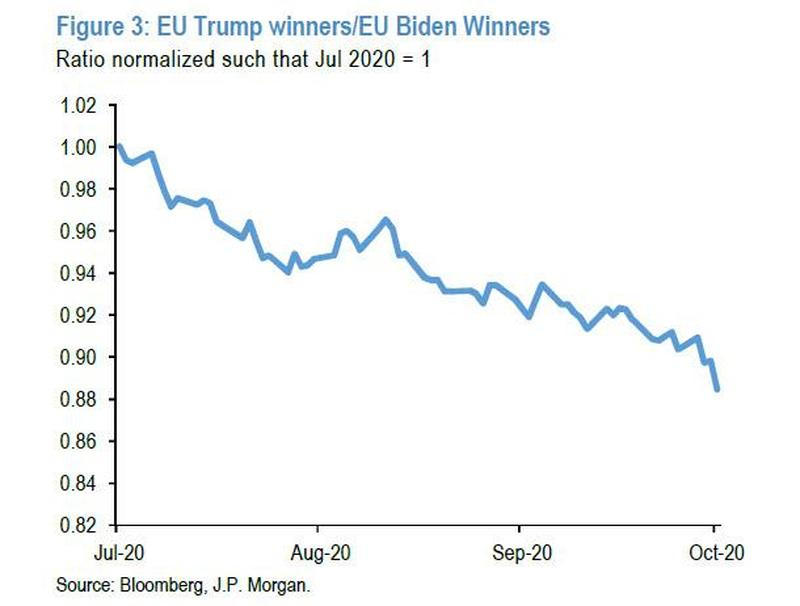

A continuación, nos fijamos en la renta variable europea, donde JPM vuelve a examinar las cestas temáticas que incluyen empresas con mayor exposición a las ventas en EE.UU., los underperformers de ESG y el sector de defensa en una cesta europea de "Ganadores de Trump". Y los "Ganadores Biden" europeos incluyen empresas de los sectores de tecnología (incluida la tecnología verde) y de salud, así como empresas con mayor exposición al comercio y a Asia. Estas cestas sugieren que la renta variable europea también ha estado cotizando gradualmente una mayor posibilidad de una Presidencia Biden.

Fuente: ZeroHedge, Bloomberg, JP Morgan

Una tercera forma de evaluar qué está en precio en mercado de las elecciones en EE.UU. es mirar el rendimiento de las acciones asiáticas y el mercado de divisas, "dado que la continuación de la presidencia de Trump significaría un mayor conflicto entre EE.UU. y China sobre el comercio, la tecnología y las inversiones". JPM mira el Bloomberg JPM Asian Dollar Index (ADXY), así como el rendimiento relativo del índice MSCI Asia Free float frente al MSCI AC World.

Fuente: ZeroHedge, Bloomberg, JP Morgan

Las cifras muestran el rendimiento de los últimos tres meses, así como el rendimiento en torno a la misma etapa antes de las elecciones de 2016. Ambos gráficos muestran que en 2016 la mayor parte de la reacción se produjo después del resultado de las elecciones, en consonancia con las bajas probabilidades que los mercados de apuestas asignaban a una Presidencia de Trump, como se ha indicado anteriormente. Este año, los gráficos sugieren mayores posibilidades de una Presidencia de Biden hasta mediados de septiembre, después de lo cual ha habido un cierto retroceso. En otras palabras, después de mediados de septiembre, las acciones y las divisas asiáticas parecen haberse desviado un poco de las acciones estadounidenses y europeas que siguieron cotizando con una mayor probabilidad una presidencia de Biden.

Pero dejemos de hablar de acciones, ¿qué pasa con los mercados de tipos? Dado el telón de fondo de las interminables compras continuas del QE de la Fed, y que las implicaciones para la política fiscal de una presidencia de Biden o Trump bajo un Congreso dividido es menos probable que sean significativamente diferentes, no está tan claro cuán diferentes deberían ser los precios del mercado en cualquiera de esos escenarios.

En otras palabras, cuando se trata de política monetaria, el nombre del presidente de los Estados Unidos es completamente irrelevante (lo que demuestra una vez más que el presidente de la Reserva Federal es mucho más poderoso que el presidente de los Estados Unidos). En efecto, una victoria clara de cualquiera de los dos candidatos podría reducir la incertidumbre y, por lo tanto, el precio de la prima a largo plazo en los rendimientos de los vencimientos más largos. Dicho esto, hay una pregunta sobre cómo reaccionarían los mercados de tasas a un escenario de "Barrida Democrática". Recordemos que Goldman predijo recientemente un fuerte repunte en los rendimientos en el caso de un "Blue Sweep". Sin embargo, JPM contrarresta esta visión advirtiendo que la reacción inmediata podría ser añadir incertidumbre dada la perspectiva de cambios en la política fiscal y potencialmente empujar los rendimientos a la baja.

Por otra parte, a medio plazo JPM coincide con Goldman en que "la perspectiva de un importante paquete de estímulo fiscal podría aumentar la presión al sumarse a las ya crecientes necesidades de emisión del Tesoro de los Estados Unidos, así como a las expectativas de inflación potencialmente más altas a través del gasto en infraestructura y los aumentos del salario mínimo". El gráfico de la variación de la pendiente 2/10 años en torno a la fecha de las elecciones de 2016 y 2020, muestra que, en las elecciones de 2016, los mercados sólo empezaron a valorar la perspectiva de un importante estímulo fiscal en forma del programa de recortes fiscales del entonces candidato Trump después de las elecciones, en consonancia con lo anterior.

Fuente: ZeroHedge, Bloomberg, JP Morgan

Poniendo todo junto, JPM encuentra "que los mercados han tenido en cuenta una mayor probabilidad de que Biden gane las elecciones" al igual que en 2016. "Esto implica que una potencial victoria de Trump constituiría una gran sorpresa para los mercados" según el mayor banco comercial de EEUU.

Artículos relacionados:

Reflexionando sobre la reciente debilidad del mercado

Mercado: ¿simple rotación o algo más preocupante?

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/jpmorgan-trump-win-would-constitute-big-surprise-markets

Imagen: CNN

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **