Will Danoff del Fidelity Contrafund tiene uno de los mejores track records a largo plazo de toda la industria de los fondos de inversión, batiendo fácilmente al S&P 500 en los últimos 30 años:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

En una reciente entrevista con Barry Ritholtz, hablaba sobre cómo utilizar un benchmark juega un papel en su proceso de toma de decisiones. Ritholtz le preguntó a Danoff por qué no se le comparaba con un índice enfocado en el crecimiento como el Nasdaq 100:

DANOFF: Sí. Hay mucho cierto en eso. Soy mucho más un inversor de crecimiento. Soy, en mi opinión, un fondo de apreciación de capital con un sesgo de crecimiento. Por lo tanto, puedo ir a cualquier lugar, con crecimiento donde sea, y eso ha sido en tecnología. Ha sido un maremoto tan poderoso que probablemente me he quedado en la tecnología más tiempo y más expuesto de lo que hubiera esperado.

Los benchmark son importantes y Fidelity, por razones legales, no quiere cambiar el benchmark. En realidad, es un poco largo y engorroso cambiar de benchmark.

RITHOLTZ: Y el S&P 500 ya es lo suficientemente duro de batir.

DANOFF: Sí. Quiero decir, hay algunos de mis mayores inversores institucionales que sí miran el Russell 1000 de crecimiento. Francamente, el rendimiento no ha sido tan bueno y no sé si mi benchmark hubiera sido el Russell 1000 de crecimiento si yo habría tenido tanto peso en algunos de estos nombres [tecnológicos].

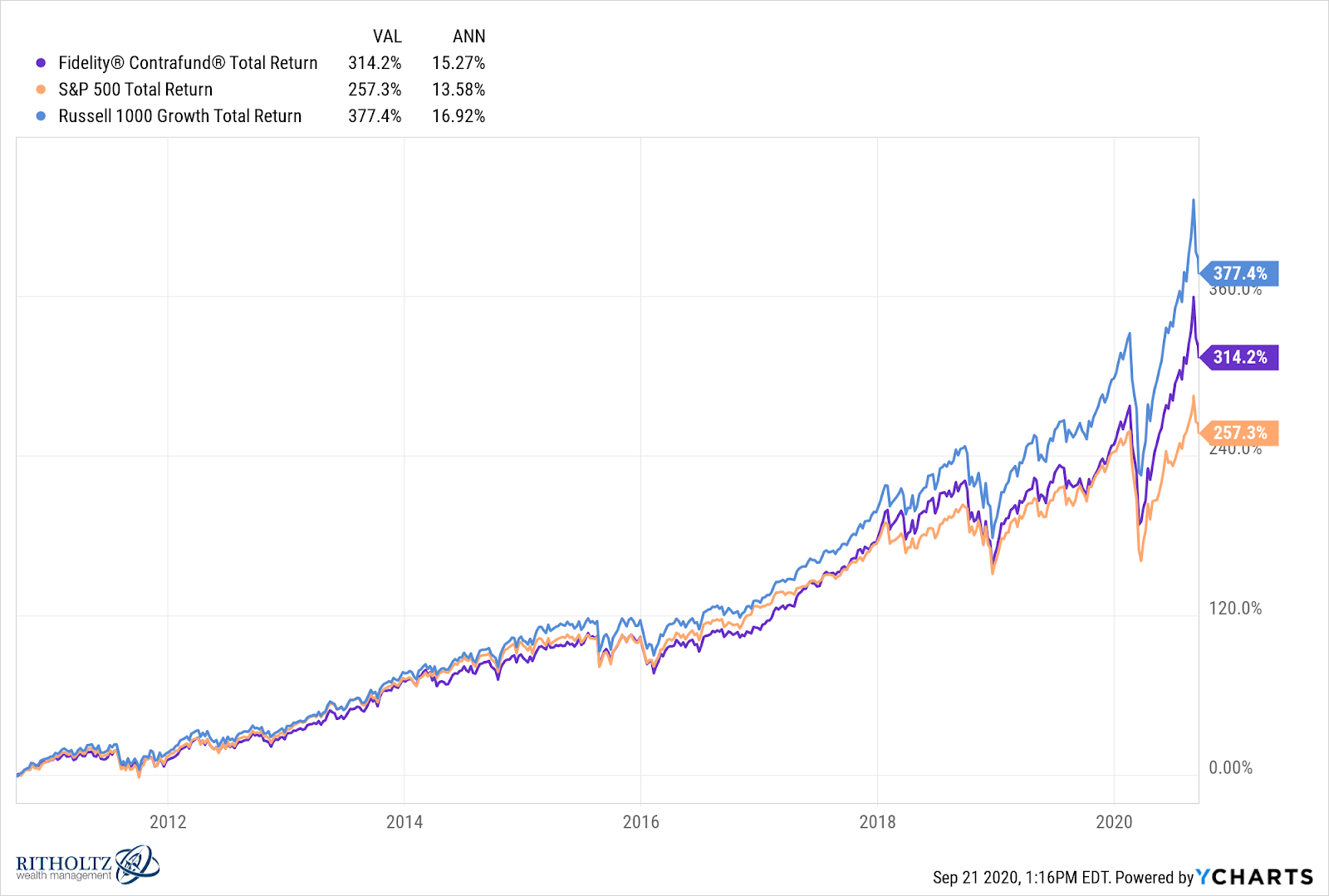

Danoff también ha aplastado al Índice Russell 1000 de crecimiento desde su creación, pero lo ha hecho peor durante los últimos 10 años:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Tiene un mandato de ir a cualquier parte, pero admitió que tener el S&P 500 como referencia puede haberle impedido invertir más en los grandes nombres de la tecnología en el fondo (Facebook, Netflix, Amazon, Microsoft, Apple, etc.).

Hay dos maneras diferentes de ver los pros y los contras del benchmarking como inversor.

Por un lado, un benchmark adecuado ofrece a los inversores la posibilidad de seguir sus fondos gestionados activamente contra una alternativa. En el caso de Danoff, sus inversores podrían ser dueños de un fondo o ETF del S&P 500 o el Russell 1000 Growth si no están contentos con su rendimiento. Los benchmark también pueden permitirle ver dónde se equivocó un inversor activo desde la perspectiva de la atribución del rendimiento.

Por otro lado, los benchmark pueden llevar a un riesgo de carrera. Una de las razones por las que el aumento masivo de la inversión en fondos indexados no nos preocupa es porque gran parte del dinero que entra en ese espacio proviene de fondos de inversión activos de altas comisiones que eran fondos indexados de facto. Muchos de esos fondos siguieron de cerca el índice de referencia, así que los inversores lo están haciendo ahora a un precio mucho más bajo en un envoltorio más eficiente desde el punto de vista fiscal.

Danoff no cae en el grupo de riesgo de carrera porque tiene un historial fenomenal, pero fue sorprendente oírle admitir que la elección del índice de referencia podría haber impactado de alguna manera en el tamaño de las posiciones de su fondo.

La forma en que elija el benchmark en otras áreas de la vida también puede impactar sus decisiones:

Cómo invierten otras personas. Una de las cosas que hemos notado en la gente que se jacta de su éxito en las inversiones es que a menudo están mucho más dispuestos a compartir sus éxitos que sus fracasos.

Todos tenemos amigos que dicen haber vendido en el pico justo antes de una gran caída en el mercado de valores o que compraron bitcoin en 2011 o Google justo después de su salida a bolsa.

Pero nunca se oye a estas mismas personas hablar del hecho de que no tuvieron el valor de volver a comprar después de vender o que también compraron bitcoin en el pico de 20.000 dólares en 2017 después de dar un precio objetivo de 400.000 dólares o de las otras elecciones de acciones que hicieron y que luego perdieron dinero.

Compararse estrictamente con las ideas de inversión ganadoras de otras personas le hará sentir como un fracasado en todo momento. Nadie acierta siempre en este juego.

Cómo viven otras personas. El Wall Street Journal publicó que las familias estadounidenses que ganan más de 98.000 dólares en ingresos antes de impuestos tienen un promedio de casi 92.000 dólares en deudas no relacionadas con la hipoteca, que incluyen cosas como tarjetas de crédito, préstamos para automóviles y préstamos para estudiantes.

Los promedios como este no siempre cuentan toda la historia, pero obviamente hay muchas personas que tienen muchas más deudas de las que deberían.

Cuando ves a otras personas comprando nuevos coches, barcos u otros juguetes puede llevar a un sentido de derecho.

Yo trabajo duro. Debería ser capaz de comprar cosas buenas también.

Hay una gran diferencia entre comprar cosas y ser rico. Desafortunadamente, cuando ves a los que te rodean comprando cosas es difícil evitar la tentación porque nos comparamos con las cosas que vemos y la riqueza no es algo que puedas ver aparcado en la entrada de alguien.

La carrera de alguien más. Chris Rock es posiblemente una de las personas más divertidas del planeta.

Según un nuevo perfil en The Hollywood Reporter, Rock ha tenido una mala racha los últimos años:

A los 55 años, finalmente ha cerrado un complicado divorcio de su esposa de casi dos décadas, y bajo "toneladas de terapia" por primera vez en su vida. Ya había pasado por momentos complicados en su camino, exponiendo su infidelidad, su adicción al porno y sus luchas por la custodia en grandes escenarios, y más tarde en uno de los dos especiales de 20 millones de dólares de Netflix.

Todos hemos pasado algún tiempo soñando despiertos con lo que sería ser rico y famoso, pero hay un inconveniente en ser una de las personas más reconocidas del planeta. Es un cliché decir aquí que el dinero no compra la felicidad, porque el dinero desde luego puede resolver muchos problemas.

Pero seguro que no compra la satisfacción o hace más fácil mantenerse fuera de tu propia cabeza a veces.

Compararse con personas más exitosas que uno mismo puede ser una motivación para mejorar, pero también puede cegarte al hecho de que la vida de nadie es perfecta.

Artículos relacionados:

Habilidades que expiran vs. habilidades permanentes

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/09/benchmarking/

Imagen: Suno Research

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **