Steamboat Willie puso a Walt Disney en el mapa como animador. El éxito comercial fue otra historia. El primer estudio de Disney quebró. Los dibujos animados posteriores eran monstruosamente caros de producir y se financiaban en condiciones onerosas. A mediados de la década de 1930, Disney había producido más de 400 dibujos animados, la mayoría de ellos cortos, la mayoría de ellos gustaron, y la mayoría de ellos perdiendo dinero. Disney y su estudio estaban casi en quiebra.

Blancanieves y los siete enanitos lo cambió todo. Los 8 millones de dólares que ganó en los primeros seis meses de 1938 fueron un orden de magnitud superior a todo lo que el estudio había ganado anteriormente. Transformó los estudios Disney. Se pagaron todas las deudas de la empresa. Los empleados clave recibieron bonos de retención. La empresa compró un nuevo estudio de última generación en Burbank, donde permanece hoy. En 1938, Walt había producido varios cientos de horas de película. Pero en términos de negocios, los 83 minutos de Blancanieves era prácticamente todo lo que importaba.

Las colas largas de las distribuciones normales lo impulsan todo. Dominan los negocios, las inversiones, los deportes, la política, los productos, las carreras, todo. Regla de oro: todo lo que es enorme, rentable, famoso o influyente es el resultado de un evento de cola. Otra regla general: la mayor parte de nuestra atención se dirige a las cosas que son enormes, rentables, famosas o influyentes. Y cuando la mayoría de las cosas a las que se presta atención son el resultado de una cola, se subestima lo raras y poderosas que son en realidad.

El capital riesgo es un negocio que se mueve por la cola de las distribuciones normales. Es probable que haya oído eso. Si realiza 100 inversiones, casi todo su rendimiento provendrá de cinco de ellas; la mayor parte de su rendimiento, de una o dos.

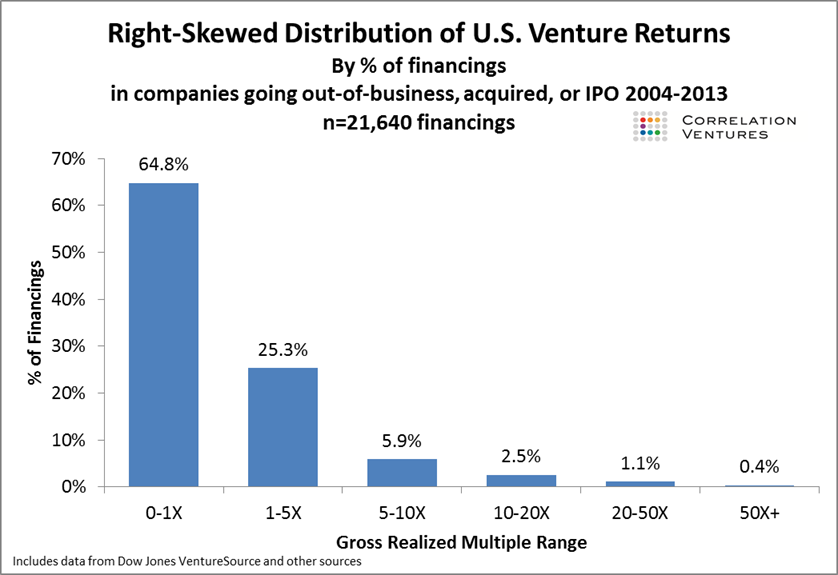

Correlation Ventures ha hecho números. De 21.000 financiaciones entre 2004 y 2014, el 65% perdió dinero. El dos y medio por ciento de las inversiones ganaron 10x-20x. El 1% obtuvo un rendimiento superior a 20 veces. El medio por ciento, unas 100 empresas, ganó 50x o más. De ahí provienen la mayoría de los rendimientos del sector. La proporción es aún mayor a medida que se profundiza. En los últimos diez años se han financiado 482.000 millones de dólares en capital riesgo. El valor combinado de las diez mayores empresas respaldadas por capital riesgo es de 213.000 millones de dólares. Así que diez empresas respaldadas por riesgo están valoradas en la mitad del capital desplegado de la industria.

{kind=link}

Me he dado cuenta de que este camino de pocos golpes y grandes riesgos es exclusivo del capital riesgo en el mundo de la inversión.

Quiero mostrarles que no es así. Las colas largas lo impulsan todo.

Las empresas de mayor éxito respaldadas por el capital riesgo, las colas, se convierten en empresas públicas. Y es fácil medir la importancia de los rendimientos de las colas en los mercados públicos. Alerta de spoiler: no es muy diferente del VC.

El S&P 500 subió un 22% en 2017. Pero una cuarta parte de esa rentabilidad provino de 5 empresas: Amazon, Apple, Facebook, Boeing y Microsoft. Diez empresas representaron el 35% de la rentabilidad. Veintitrés representaron la mitad de la rentabilidad. Apple por sí sola fue responsable de más de la rentabilidad total del índice que las 321 empresas inferiores juntas.

El S&P 500 ha ganado un 108% en los últimos cinco años. Veintidós empresas son responsables de la mitad de esa ganancia. Noventa y dos empresas han obtenido las tres cuartas partes de las ganancias.

El Nasdaq 100 se inclina aún más. El índice ganó un 32% el año pasado. Cinco empresas obtuvieron el 51% de esa ganancia. Veinticinco empresas fueron responsables del 75% de la rentabilidad global.

Siempre es así. JP Morgan Asset Management publicó la distribución de los rendimientos del Russell 3000 desde 1980 hasta 2014. El 40% de todos los componentes de las acciones del Russell 3000 perdieron al menos el 70% de su valor y nunca se recuperaron. Efectivamente, todos los rendimientos globales del índice procedían del 7% de los componentes. Ese es el tipo de cosas que asociarías al capital riesgo. Pero es lo que ocurrió dentro del fondo de índice de tu abuela.

Se puede desglosar aún más.

Amazon impulsó el 6,1% de los rendimientos del S&P 500 el año pasado. Y el crecimiento de Amazon se debe casi en su totalidad a Prime y AWS, que a su vez son eventos de cola dentro de una empresa que ha experimentado con cientos de productos, desde el Fire Phone hasta las agencias de viajes.

Apple fue responsable de casi el 7% de los rendimientos del índice. Y está impulsado de forma abrumadora por el iPhone, que en el mundo de los productos tecnológicos es lo más parecido a una cola.

¿Quién trabaja en estas empresas? La tasa de aceptación de contrataciones de Google es del 0,2%. La de Facebook es del 0,13%. La de Apple es del 2%. Así que las personas que trabajan en estos proyectos de cola que impulsan los rendimientos de cola tienen carreras de cola.

Warren Buffett dijo una vez que había tenido entre 400 y 500 acciones durante su vida y que había ganado la mayor parte de su dinero en 10 de ellas. Charlie Munger le siguió: "Si se eliminan algunas de las principales inversiones de Berkshire, su trayectoria a largo plazo es bastante media". Lo mismo para Ben Graham. La posdata del Inversor Inteligente habla de una "inversión de la sociedad" en una acción, Geico:

"La suma de los beneficios derivados de esta única decisión de inversión superó con creces la suma de todas las demás realizadas a lo largo de 20 años de amplias operaciones en los campos especializados de los socios, que implicaron mucha investigación, interminables reflexiones e innumerables decisiones individuales."

La sociedad era la propia de Graham. Colas largas, por todas partes.

Benedict Evans tuiteó la semana pasada un recordatorio sobre el VC: "Silicon Valley es un sistema para realizar experimentos. La naturaleza de los experimentos es que algunos fracasan; la clave es que los que funcionan lo hagan de verdad".

Tiene razón. Pero esto no es exclusivo del VC. Los ganadores y perdedores extremos surgen más rápido en el capital riesgo que en otros estilos de inversión. Pero los extremos son la norma, en todas partes. Las grandes ideas y la gran ejecución son raras. La mayoría de los campos competitivos tienen fuertes bucles de retroalimentación: Los perdedores siguen perdiendo porque nadie quiere asociarse con los perdedores, y los ganadores siguen ganando porque ganar abre puertas, y las puertas abiertas engendran más puertas abiertas. Amazon tiene éxito en parte porque tiene capital barato, y tiene capital barato porque tiene éxito. Sears, en cambio, no tiene prácticamente ninguna posibilidad de redención. En muchas industrias, los clientes no quieren el quinto mejor producto. Los empleados con talento no quieren el quinto mejor empleador. Quieren el mejor. Por tanto, ganar es cosa de unos pocos. Esto es tan cierto para las grandes empresas como para las startups, aunque esto último ocurra más rápido.

La conclusión es que, independientemente de lo que hagas, debes sentirte cómodo con que muchas cosas no funcionen. Es normal. Esto es cierto para las empresas, que necesitan aprender a fracasar bien. Es cierto para los inversores, que necesitan comprender tanto la mecánica de cola normal de la diversificación como la importancia del horizonte temporal, ya que los rendimientos a largo plazo se acumulan en racimos. Y es importante darse cuenta de que los trabajos, e incluso carreras enteras, pueden requerir varios intentos antes de encontrar un surco ganador.

Y recuerde, leer esto significa que pertenece a la única especie de los 8,7 millones que hay en este planeta que sabe leer. Y nuestro planeta es el único de 100 mil millones en nuestra galaxia que sabemos que tiene vida. Así que sólo leer este artículo es el resultado de la cola más larga que puedas imaginar.

Artículos relacionados:

Las pequeñas formas en las que funciona el mundo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundado en 2010 por Craig Shapiro, Collaborative Fund es una empresa de capital riesgo centrada en la provisión de financiación inicial y de etapas iniciales a empresas en las áreas en las que ven las mayores oportunidades: Ciudades, Dinero, Consumo, Niños, Salud.

Fuente / Autor: Collaborative Fund / Morgan Housel

https://www.collaborativefund.com/blog/tails-you-win/

Imagen: iStock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **