Para muchos inversores que iniciaron su andadura inversora tras la crisis financiera, los rendimientos futuros serán decepcionantes en comparación con la última década. Pero no se deberá únicamente a las altas valoraciones.

Hace poco comentamos por qué podría haber comenzado el próximo "mercado bajista secular", en el que se abordaban las cuestiones de las valoraciones y la rentabilidad futura.

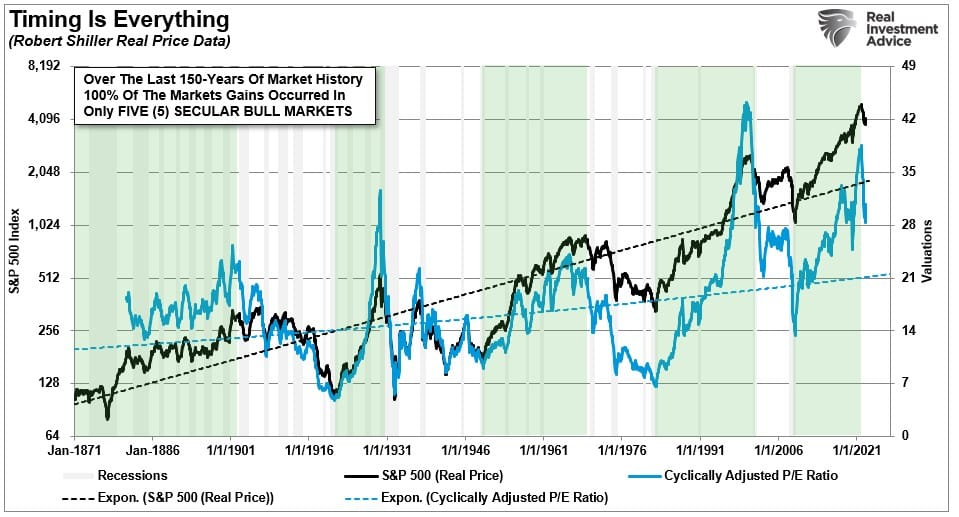

Tres elementos impulsan los mercados alcistas seculares: 1) la expansión de las valoraciones, 2) el crecimiento de los beneficios y 3) la caída de los tipos de interés. El motor más destacado de los rendimientos seculares son los periodos de expansión y contracción de las valoraciones.

Fuente: Real Investment Advice

El gráfico anterior muestra la historia de los periodos de mercado seculares que se remontan a 1871 utilizando datos del Dr. Robert Shiller. Los mercados alcistas seculares comienzan con valoraciones CAPE en torno a 10 veces los beneficios o incluso menos. Los mercados bajistas seculares suelen comenzar con valoraciones de 23-25 veces los beneficios o superiores (a largo plazo, las valoraciones sí importan.) En particular, los periodos de mercados bajistas seculares se definen por rentabilidades cercanas a cero durante el proceso de contracción de las valoraciones.

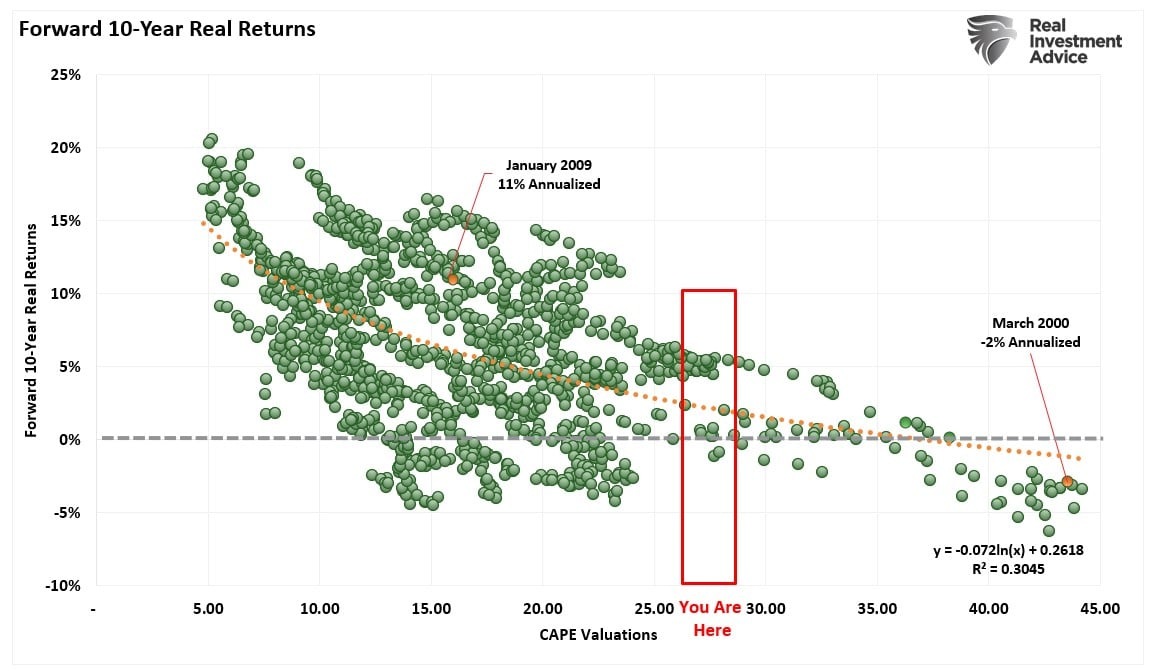

Como sabemos, existe una correlación decente entre los rendimientos futuros y las valoraciones actuales.

Fuente: Real Investment Advice

Esto no significa que todos los años de la próxima década vayan a tener una rentabilidad baja. Sólo sugiere que la rentabilidad total será baja durante toda la década. La historia demuestra que así es.

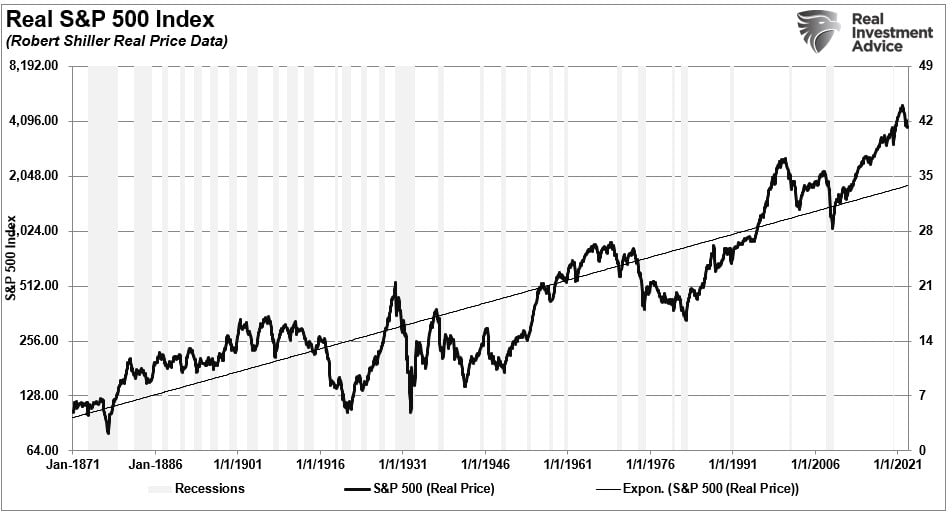

En particular, como inversor, sólo 5 periodos son mercados alcistas seculares (en los que los precios suben) en los últimos 150 años. Esos cinco periodos representan el 100% de todas las ganancias del índice. En otras palabras, el resultado fue decepcionante si se invirtió sobre la base de comprar y mantener durante cualquier otro período.

Fuente: Real Investment Advice

Sin embargo, otra razón por la que los rendimientos futuros serán probablemente sustancialmente más bajos que en el pasado no tiene nada que ver con las valoraciones.

¿Cuántas veces ha visto el siguiente gráfico presentado por un asesor financiero que sugiere que si hubiera invertido hace 120 años, habría obtenido una rentabilidad anualizada del 10%?

Fuente: Real Investment Advice

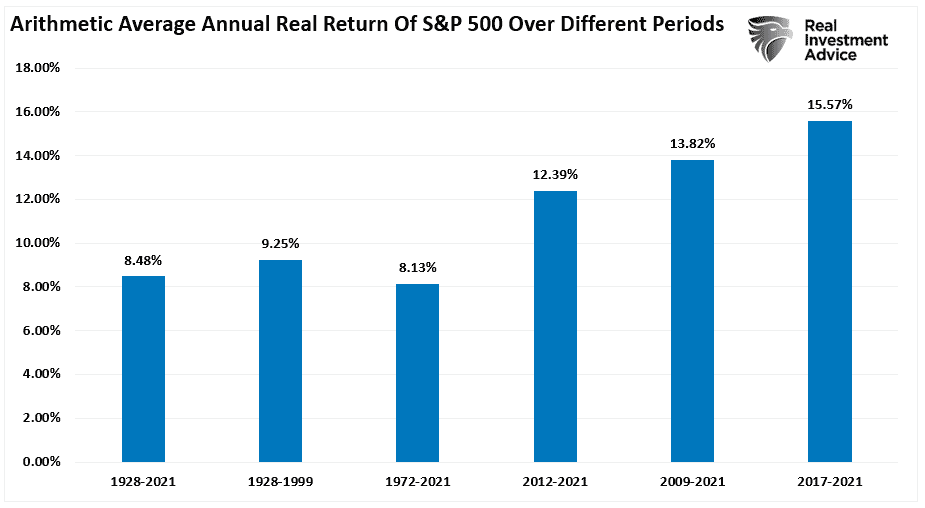

Es cierto que, a muy largo plazo, las acciones han generado aproximadamente un 6% de revalorización del capital y un 4% de dividendos en términos nominales. Sin embargo, dado que la inflación ha sido aproximadamente del 2,3% de media durante el mismo periodo, los rendimientos reales han sido aproximadamente del 8% de media anual.

El siguiente gráfico muestra la rentabilidad media total anual ajustada a la inflación (dividendos incluidos) desde 1928. He utilizado los datos de rentabilidad total de Aswath Damodaran, profesor de la Stern School of Business de la Universidad de Nueva York. El gráfico muestra que, de 1928 a 2021, el mercado obtuvo un rendimiento del 8,48% después de la inflación. Sin embargo, nótese que, tras la crisis financiera de 2008, los rendimientos se dispararon una media de cuatro puntos porcentuales durante varios periodos.

Fuente: Real Investment Advice

Después de más de una década, muchos inversores han caído en la complacencia de esperar elevadas tasas de rentabilidad de los mercados financieros. Durante ese periodo, los inversores desarrollaron muchas racionalizaciones para justificar el pago excesivo por los activos.

Sin embargo, el problema es que replicar esos rendimientos resulta altamente improbable a menos que la Reserva Federal y el Gobierno se comprometan a realizar intervenciones fiscales y monetarias continuas. El siguiente gráfico de crecimiento anualizado de las acciones, el PIB y los beneficios muestra la enorme anomalía de 2021.

Fuente: Real Investment Advice

Desde 1947, los beneficios por acción han crecido un 7,72%, mientras que la economía se ha expandido un 6,35% anual. Esa estrecha relación en las tasas de crecimiento es lógica, dado el importante papel que desempeña el gasto de los consumidores en la ecuación del PIB.

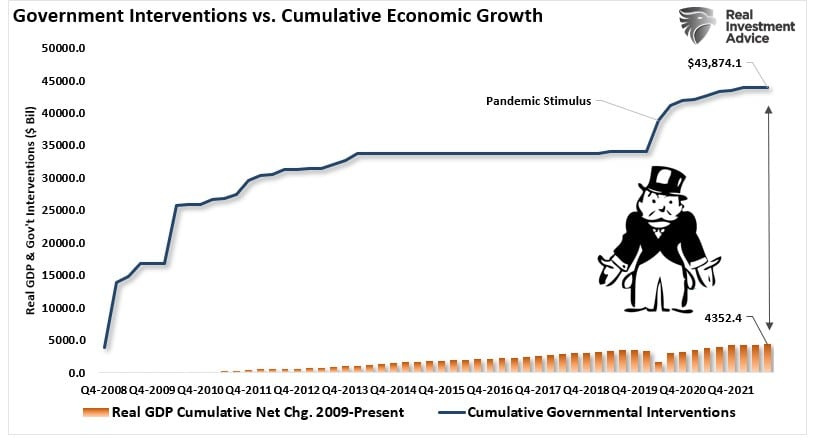

La desconexión del mercado de la actividad económica subyacente durante la última década se debió casi exclusivamente a las sucesivas intervenciones monetarias que llevaron a los inversores a creer que "esta vez es diferente". El gráfico siguiente muestra el total acumulado de esas intervenciones que proporcionaron la ilusión de un crecimiento económico orgánico.

Fuente: Real Investment Advice

En la próxima década, la capacidad de replicar 10 dólares de intervenciones por cada 1 dólar económico parece mucho menos probable.

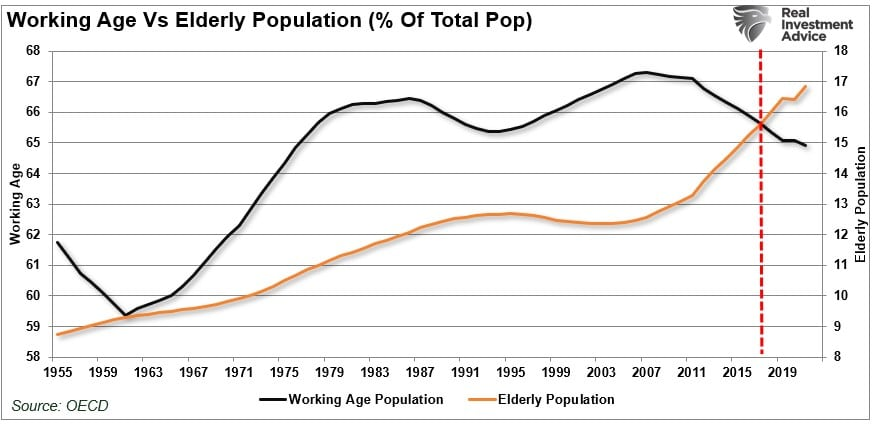

Durante la última década, las intervenciones monetarias masivas distorsionaron los mercados financieros de sus respectivos vínculos económicos subyacentes. Como ya se ha señalado, la desviación de las tendencias de crecimiento a largo plazo es insostenible, sobre todo si se tienen en cuenta las tendencias demográficas.

Durante la próxima década, la población de edad avanzada comenzará a retirar sistemáticamente activos del mercado para su jubilación. Dado el aumento de individuos que se acercan a la jubilación frente a una población en edad de trabajar que disminuye, los problemas para los sistemas de pensiones y bienestar se hacen más evidentes.

Fuente: Real Investment Advice

No obstante, el crecimiento económico se situará por debajo de las tendencias anteriores entre un envejecimiento demográfico de los acumuladores que se convierten en distribuidores netos de activos y un menor apoyo monetario en el futuro.

Por lo tanto, los rendimientos deben volver a las normas históricas. Ello será el resultado de que los márgenes de beneficios y las ganancias vuelvan a niveles acordes con la actividad económica real.

Fuente: Real Investment Advice

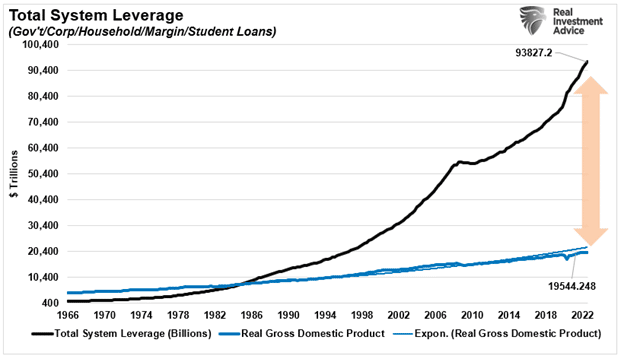

Por supuesto, también hay que tener en cuenta el lastre que supone para la rentabilidad futura el excesivo endeudamiento acumulado desde la crisis financiera.

Fuente: Real Investment Advice

La sostenibilidad de esa deuda depende de unos tipos de interés bajos, que sólo pueden existir en un entorno de bajo crecimiento y baja inflación. Naturalmente, una economía de baja inflación y crecimiento lento no soporta tasas de rentabilidad excesivas.

Es difícil imaginar cómo las tasas de rentabilidad futuras no serán decepcionantes en comparación con la última década. Sin embargo, esos excesos de rentabilidad eran el resultado de una ilusión monetaria. La consecuencia de disipar esa ilusión será un reto para los inversores.

¿Significa esto que los inversores NO ganarán dinero durante la década? No. Significa que los rendimientos serán probablemente sustancialmente inferiores a los que los inversores han obtenido en la última década.

Pero, de nuevo, obtener rendimientos normales puede "parecer" muy decepcionante para muchos.

Artículos relacionados:

El objetivo de la Reserva Federal es que bajen las acciones

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/forward-returns/

Imagen: Macrosynergy

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **